こどもNISAは教育費を貯める制度じゃない——ジュニアNISAとの違いと本当に活きる使い方

「こどもNISAは教育資金を貯めるのにお得」——そう考えている人は多いかもしれない。2027年1月から18歳未満が使える「こどもNISA」が新設予定で、2023年まであった「ジュニアNISA」より年間非課税枠は縮小する一方、1人あたりの非課税枠は拡大する。だが教育資金なら親自身のNISAでも十分なケースが多く、教育資金の器にするのは必ずしも効率的ではない。本稿では制度の仕組みとジュニアNISAとの違い、贈与税など注意点を整理し、こどもNISAを「子供の投資教育」に活かす活用法を紹介する。

こどもNISAとは?2027年開始の新制度をわかりやすく解説

NISAは、投資で得られた利益(売却益・配当金・普通分配金)にかかる20.315%の税金を一生涯ゼロにできる制度です。2024年に制度が改正され、つみたて投資枠と成長投資枠の2つを利用して資産形成をすることができるようになりました。

2027年1月から、NISAのつみたて投資枠の対象年齢が0歳からに拡充され、18歳未満の未成年が利用できる「こどもNISA」が新設される予定です。

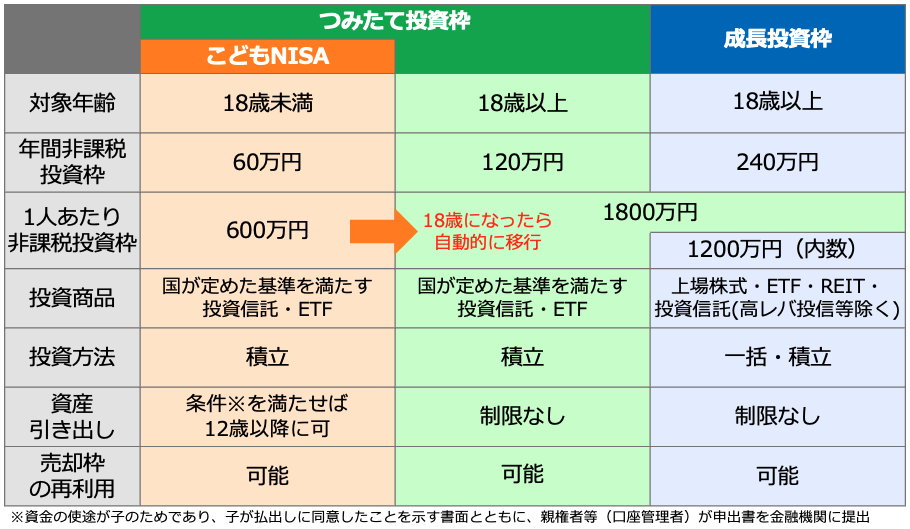

<こどもNISAの創設>

(株)Money&You作成

こどもNISAは、つみたて投資枠の中に位置付けられ、年間投資枠60万円、子供1人あたり600万円まで投資が可能です。600万円の投資から生まれる利益は全額非課税となります。

子供が18歳になったら、こどもNISAの資産は自動的に18歳以上が利用できるNISA(以下「おとなNISA」)の「つみたて投資枠」に移行されます。たとえば、こどもNISAで600万円の投資を行い、18歳でおとなNISAのつみたて投資枠に資産が移行された場合、18歳以上からは1,800万円のうち残り1,200万円の非課税投資枠の中で投資をするということです。

こどもNISAの投資商品はおとなNISAのつみたて投資枠と同じで、国の基準を満たした投資信託・ETF。投資方法は積立のみとなっています。

こどもNISAの資産は、条件を満たせば12歳以降に引き出すことができます。金融庁の資料には「資金の使途が子のためのものであり、子が払出しに同意したことを示す書面とともに、親権者等(口座管理者)が申出書を金融機関に提出する」と、12歳以降に引き出しができるようになるとあります。

現時点では「子のため」がどの範囲を指すのかは不明です。中学・高校・大学受験の資金として引き出すことはもちろん子供のためですが、広い意味では、子供と旅行をしたり、子供にプレゼントを買ったり、おこづかいとしてあげたりするのも「子のため」といえます。もしも細かい領収書や使途明細書などの提出が求められるようなら、こどもNISAは使い勝手の悪い制度になります。

こどもNISAはぜひシンプルなルールで使いやすい制度にしていただきたいものです。

こどもNISAとジュニアNISAの違いとは?非課税枠・引き出し条件を比較

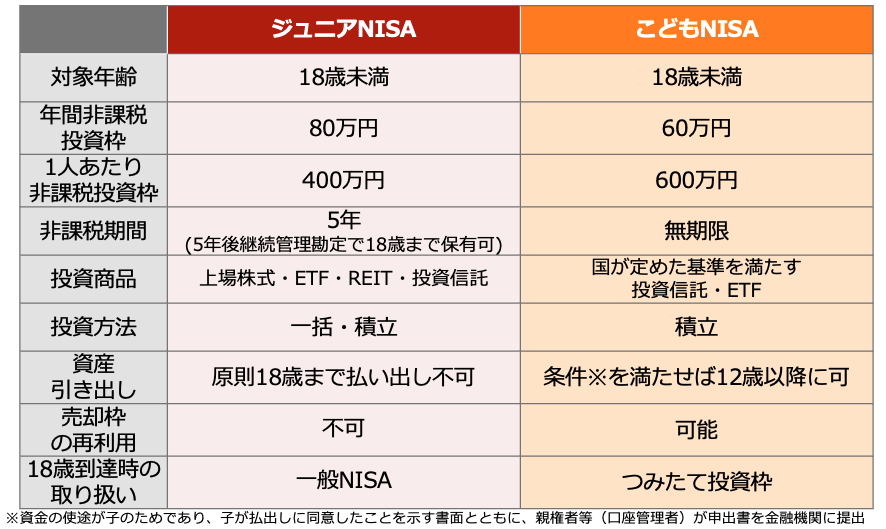

2023年までのNISAには未成年者が利用できる「ジュニアNISA」という制度がありました。

<ジュニアNISAとこどもNISA>

(株)Money&You作成

ジュニアNISAもこどもNISAも、18歳未満の未成年が利用できる点は同じです。しかし、ジュニアNISAとこどもNISAで異なる点はいろいろあります。

年間非課税投資枠は80万円から60万円に減額となったものの、1人あたり非課税投資枠は400万円から600万円へ拡大しています。

非課税期間はジュニアNISAの場合5年でしたが、5年経過後は「継続管理勘定」という勘定に資産を移すことで18歳まで非課税の運用ができました。こどもNISAの非課税期間は期限がなく、18歳まで非課税ですのでこの点は同じといえます。

ジュニアNISAで投資できる商品は上場株式・ETF・REIT・投資信託となっています。一方、こどもNISAで投資できる商品は長期・積立・分散投資に適した商品ということで、国が定めた基準を満たす投資信託・ETFになっています。

こどもNISAでは、投資方法も積立投資だけになっています。堅実な運用によって利益を得ることで、NISAの投資の利益非課税のメリットが享受しやすくなります。

ただ、投資教育という目線では、ジュニアNISAの方が投資商品も多く、色々と試せる制度でした。その意味では、投資教育上のデメリットといえます。

ジュニアNISAでは、原則18歳まで資産の引き出しができず、売却枠の再利用という概念自体ありませんでした。こどもNISAでは、前述のとおり条件を満たせば12歳以降に引き出すことができ、売却の翌年に売却枠が再利用できるようになります。

ジュニアNISAを利用している子供が18歳になったとき、資産は以前のNISAの「一般NISA」に移管されていました。一般NISAは、今のNISAの「成長投資枠」に近い制度でした。こどもNISAを利用している子供が18歳になったときには、資産はつみたて投資枠に移管されます。

こどもNISA利用の注意点とは?贈与税・名義預金で気をつけること

こどもNISAを利用する際にはいくつか注意点があります。

●定期贈与とみなされないように注意

親や祖父母からのお金をこどもNISAの元手とすることはできます。しかし、その際に親や祖父母のお金が贈与税の対象になるかどうかについては注意が必要です。

教育費、お小遣い、仕送りなど、日常生活に必要な範囲であれば、贈与税の対象にならない場合があります。こどもNISAのお金の使途は「子のため」としているので、未成年の間に引き出す場合は、贈与税の対象にはならないと考えられます。

仮に贈与税の対象となった場合でも、贈与税の非課税枠は年110万円ですので、こどもNISAへ毎年60万円を入金するだけであれば課税されません。ただし、「定期贈与」とみなされないよう毎年贈与契約書を作成することをおすすめします。

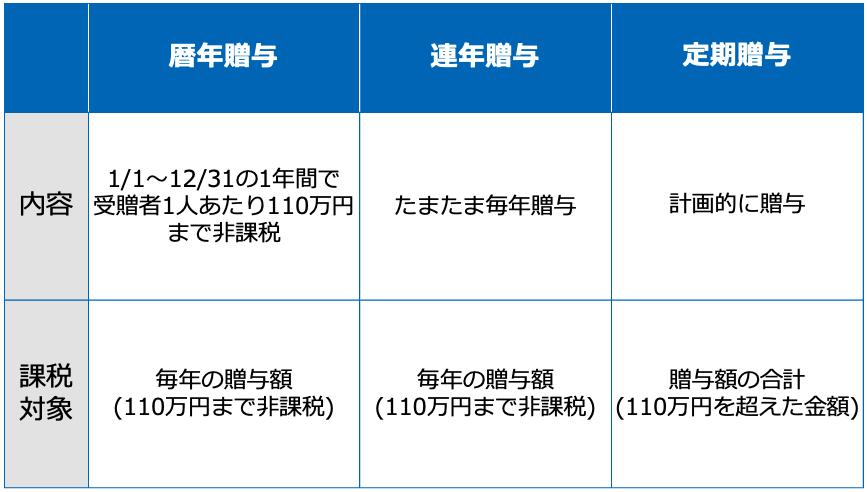

贈与には、暦年贈与・連年贈与・定期贈与の3種類があります。

<3つの贈与の制度の違い>

(株)Money&You作成

暦年贈与は、贈与税がかからない範囲で生前贈与することです。「贈与する人ごとに110万円」ではなく、「受贈者(財産を贈与してもらう人)1人当たり110万円まで非課税」と設定されています。1月1日から12月31日の1年間に受け取る金額合計が110万円までであれば非課税です。

連年贈与は、たまたま毎年贈与しているという意味です。110万円までであれば非課税です。

定期贈与は、「1,000万円を10年にわたって贈与する」という具合に、まとまった財産を計画的に贈与することです。定期贈与となると、贈与額の合計が初年度にまとめて課税されます。こどもNISAの資金が定期贈与とみなされないように、毎年贈与契約書を作成したほうがいいというわけです。

こどもNISAの利用者に贈与契約書の作成を求めると利用拡大の妨げになるため、おそらく制度上は作成不要としているのでしょう。しかし、心配であれば贈与契約書を作成しておくのがよいでしょう。贈与契約書は難しくなく、ネットで探せば雛形がたくさん出てくるのでそちらを活用しましょう。

●名義預金になると贈与税の対象に

名義預金とは、口座名義と実際に管理を行う人物が異なる口座のことです。子や孫が通帳や印鑑を管理していない場合、口座名義は子や孫でも管理しているのが親や祖父母となり、名義預金扱いとなってしまいます。この場合、「贈与が成立していない」と判断されて、こどもNISAの資産が子や孫の資産とみなされず、相続税・贈与税の課税対象になる可能性があります。

これを防ぐには、年齢に応じて制度の存在や贈与の事実を伝えるのがよいでしょう。

●元本保証はない

こどもNISAに限った話ではありませんが、いくらNISAがお得な制度だといっても投資ですので、元本保証がない点には注意が必要です。いざお金を使おうというときに暴落していたら、元本割れすることもないとはいえません。NISAは、利益がなければ何のメリットもない制度ですので、堅実に利益が出るような投資先・投資手法が求められます。

こどもNISAはどう活用すべき?「投資教育」に活かす方法とは

こどもNISAに関する世の中の情報には、大きく「子供の教育資金を貯める」と「子供の投資教育に活かす」の2つがあります。

筆者は、こどもNISAで「子供の教育資金を貯める」はイマイチだと考えています。子供の教育資金を貯めるなら、親のNISAでよいはずだからです。

子供の教育資金を貯められる期間は18年などと限られています。その期間におとなNISAで1,800万円、夫婦なら合わせて3,600万円の非課税投資枠をすべて埋められる世帯はそれほど多くないでしょう。

こどもNISAでも教育資金を貯めること自体はできますが、引き出し制限もありますし、子の同意や金融機関への申出書の提出なども必要です。おとなNISAであれば、引き出し制限もなく引き出しの手続きも不要です。あえてこどもNISAで教育資金を貯める必要はないと考えます。

したがって、こどもNISAの活用のおすすめは「子供の投資教育に活かす」ことです。

子供のうちに投資することで、お金や経済の仕組みを知るきっかけになります。

「親のNISAは教育資金、子供のNISAは投資教育」とすることで、親は自身のNISAで教育資金を貯めればよくなり、こどもNISAに親が関わる必要がなくなります。親は教育資金を出し終わったら、教育資金を出した残りのお金とともに、次は自分の老後資金などのお金を貯めていけば良いでしょう。子供も、自分で投資を考えなくてはならなくなるのも良い点です。

このような使い方であれば、家族全体のポートフォリオで考える必要がありません。

親は親のリスク許容度(いくらの損までなら耐えられるかを表す度合い)を踏まえて投資先を選び、子供は子供のリスク許容度で選べばOK。

リスク許容度が高いのであれば全世界株に投資する「オルカン」(eMAXIS Slim 全世界株式(オール・カントリー))や米国株に投資する「S&P500」(eMAXIS Slim 米国株式(S&P500))などが候補。リスク許容度が高くないのであれば、国内外の株と債券などに投資するバランスファンドが適しています。

こどもNISAを子供の投資教育に活かすために大切なことは、子供の投資の仕方に口出ししないこと。子供の考えが親の考え方と違ったり、商品をたくさん購入したり、売却して損したりしても、我慢して見守りましょう。子供自身が腹落ちして投資のことを理解するには、子供自身で実践するのが一番だからです。自分で考えて行動し、試行錯誤することが経験として後に生きてきます。

こどもNISAの投資方法は積立のみで、中長期の資産形成に適さない商品は除外されていますので、親も安心して見守りやすいでしょう。投資経験者の多くが理解している、投資の3原則「長期・積立・分散投資」も、子供自身が試すことで理解できるはずです。

「海外株だけに集中投資をすれば儲かる可能性は大きいけど、損する可能性も大きい」「分散投資だと大きなリターンは目指せないけど、損失を減らしながら堅実に増やせる」「短期で売却して利益を積み上げるよりも、長く保有を続けるほうが複利効果でお金が増えるスピードが早まる」といったことも理解できるようになります。

こどもNISAでいろいろと学んだうえで、子供が成年になった時にまとまった資産がある状況は人生の選択肢を増やします。働き方など人生設計が良い方向に変わることでしょう。こどもNISAを上手に活用して、子供の未来を明るいものにしていきましょう。

頼藤 太希(よりふじ・たいき)

経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCレギュラーコメンテーター。確定拠出年金制度の運用改善等に関する有識者懇談会構成員。慶應義塾大学経済学部卒業後、外資系生保のアフラックにて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。

日本テレビ「カズレーザーと学ぶ。」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「定年後ずっと困らないお金の話」(大和書房)など書籍110冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。

X→ @yorifujitaiki

こどもNISAをきっかけに、家族全体のお金との向き合い方も見直してみましょう。

- 【資産の分散について考えよう】

→ 「オルカン」「S&P500」以外の選択肢も知っておきたい方へ - 【NISAだけで大丈夫?】

→ 親自身のNISA活用を見直すきっかけにしたい方へ - 【iDeCo(イデコ)と不動産投資で節税しながら将来に備えよう】

→ 自分自身の老後資金づくりも並行して考えたい方へ