SNS投資はなぜ信じてしまうのか? 判断軸を育てる長期資産形成の考え方

「投資は自己責任」と言われても、実際にはSNSやインフルエンサーの情報に影響されている――そんな感覚を持つ人は少なくありません。物価上昇や将来不安が続くなか、若年層を中心に「早く投資しなければ」という空気も強まっています。一方で、情報が増えるほど、何を信じて判断すべきかが難しくなっています。

本当に必要なのは、銘柄選びの知識だけではなく、「なぜその選択をするのか」という判断軸です。この記事では、行動経済学の視点をもとに、なぜ人は投資情報に惑わされるのかを整理しながら、長期・積立・分散投資や資産配分の考え方を通じて、堅実に資産形成を続けるための視点を解説します。

なぜSNSの投資インフルエンサーを信じてしまうのか? 行動経済学から読み解く

SNSには、投資の情報を発信する投資系のインフルエンサーがいます。フィンテック(金融)とインフルエンサーを掛け合わせて「フィンフルエンサー」と呼ばれることもあります。

SNSでインフルエンサーの投稿を見ると、画像や動画を巧みに使ったわかりやすい投稿も多く、見ていておもしろいものもあります。そのおかげもあってか、特にSNSをよく利用する若年層は、SNSを投資の情報源として活用しています。

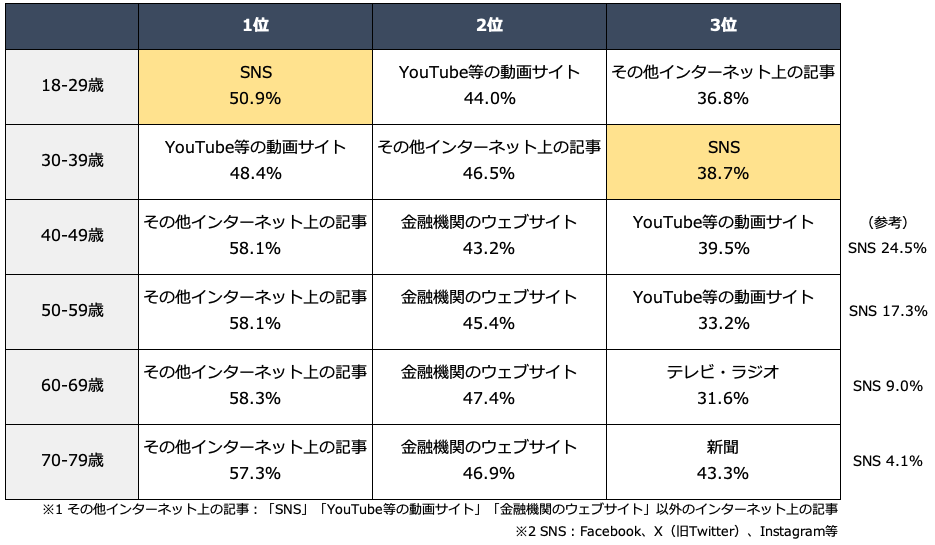

金融庁「リスク性金融商品販売に係る顧客意識調査結果」(2024年)には、「資産運用に関する情報源」を年代別に調査した結果が細かく掲載されています。ネット系金融機関の利用者が、資産運用にあたって参考にしている情報源のトップ3は、次のようになっています。

<資産運用に関する情報源の年代別トップ3(複数回答)>

参照:金融庁「リスク性金融商品販売に係る顧客意識調査結果」(2024年)より(株)Money&You作成

18-29歳のトップは「SNS」で、約半数となる50.9%がSNSを情報源にしていることがわかります。つまり、若い人ほどSNSを参考に投資している人が多いということです。「SNS」と答える人の割合は、年代が上がるにつれて減っていきます。

その代わり増えるのが「その他インターネット上の記事」で、40代以上はこちらがトップ。次いで「金融機関のウェブサイト」が挙げられていました。50代までは「YouTube等の動画サイト」も上位に入っています。

実際、難しそうな投資のことを明快に語るインフルエンサーは、すごそうに感じるものです。そう感じる理由は、経済学と心理学を組み合わせて人の行動を研究する「行動経済学」で説明がつきます。行動経済学の世界では、次のようなことが知られています。

●概念メタファー

ある抽象的な事柄を、別の具体的な事柄でたとえて理解することを「概念メタファー」といいます。メタファーとは「暗喩」のこと。もともとは認知言語学といって、ものの認知と言語を一体化してとらえる学問の言葉です。たとえば「時間」という目に見えない抽象的なものが、「時間を稼ぐ」「時間を浪費する」などと「お金に関する言葉」でたとえられるとわかりやすくなる、という具合です。

高級な腕時計の広告の写真で、時計が垂直に写っているのは、垂直のものから人が権威・出世・優位性といったイメージを抱くからです。権威・出世・優位性という抽象的な事柄を時計の写真で表現している、というわけですね。

高級な水のボトルが細長くなっているのも、細長いほうが高級感を演出できるからです。また、高級なものだから値段が高いのではなく、値付けをあえて高くすることで高級だと錯覚させる「プラシーボ(偽薬)効果」も知られています。実際には高級でなくても、高級感が演出できれば「すごい」と人は勘違いしてしまいます。

投資系のインフルエンサーも、単に「米国株」などと抽象的に言うよりも「S&P500」「GAFAM」「FANG+」などと具体的に語っているほうが、「この人は実際に投資をしていて、投資のことがわかっているな」と感じられるでしょう。「◯◯が値上がりするでしょう。なぜなら、△△だからです」と、もっともらしい理由をつけて説明されれば、「そうか、すごいな」と納得してしまいそうです。

●パワーオブビコーズ効果

「パワーオブビコーズ効果」は、理由をつけるだけで説得力が増す効果です。理由はどんなものでも構いません。理由があると、人間は納得してしまう傾向にあります。

米国の心理学者、エレン・ランガー氏が1978年に発表した論文にあるコピー機の実験が有名です。コピー機の列に並んでいる人に「先に5枚コピーを取らせてください」と言ったときよりも、「コピーを取らなきゃいけないので先に5枚コピーを取らせてください」や「急いでいるので先に5枚コピーを取らせてください」と言った場合のほうが、譲ってくれる可能性が高くなるというものです。

「コピーを取らなきゃいけないので」は、先にコピーを取る理由にはなっていないのですが、譲ってくれる確率が上がるという不思議です。「理由がある」だけで人は納得しやすい傾向にあることを示しています。

人は権威に弱いので、億り人や権威ある専門家、影響力の大きなインフルエンサーが「△△だから次に値上がりする株はこれ!」などと話していたら、思考停止に陥ってしまい、論理的な思考ができなくなる可能性が高まります。

インフルエンサーの情報が「すごそう」だからと、鵜呑みにして投資しても、儲かるとは限りません。当然、損をしてもそのインフルエンサーが責任をとってくれるわけではありません。

投資情報はどう見極める? SNS時代に必要な3つの確認視点

世に発信されるさまざまな情報は玉石混交です。そのなかから正しい情報を見極めるために、次のような点を確認しましょう。

●情報のソースを確認

まず確認したいのが、誰がその情報を発信しているのかです。発信している人の実績や経験、過去のSNSの投稿内容などをチェックし、信用できるソースかどうかを見極めましょう。

また、このとき、自分の主観を捨てて、中立の立場になることを心がけます。行動経済学では「確証バイアス」といって、自分がすでに持っている偏った先入観や仮説などを正当化するために、自分にとって都合の良い情報ばかりを集めてしまう傾向が知られています。

これを防ぐには、経済や投資に関する情報であれば日本経済新聞など、自分の興味とは関係なしに網羅的に情報を発信しているツールを確認することが大切です。

発信されている情報は、あくまでひとつの見方でしかありませんし、真偽も定かではありません。その情報のソースはどうなっているのか、政府や公的機関などが出している一次情報を必ず確認しにいきましょう。

●再現性があるのか

「短期間で数億円稼いだ!」といわれれば、どうやって稼いだのか気になるところです。インフルエンサーだけでなく、投資で1億円以上の資産を築いた「億り人」なども、SNSに限らず、ネットや本、テレビなどで特集されることがあります。

確かに、これらの情報にすごい部分や勉強になる部分があるのも事実なのですが、再現性があるのかは疑問です。

億り人になった人は投資家のなかでもごくわずかです。億り人になれなかった人や、億り人どころか損失を抱えてしまった人のほうがたくさんいます。また、億り人が億り人になったときとまったく同じ市場になることもありません。そうしたなかで、同じ方法で再び稼ぐことは難しいでしょう。

行動経済学では、少ない標本数(サンプル数)にも関わらずあたかも標本数が多いかのように判断してしまう「標本の大きさの無視」や、失敗した事例を見ずに成功した事例(生き残った事例)だけで判断してしまう「生存者バイアス」も知られています。

そもそも、投資に失敗した人は多くを語りませんし、メディアに出てくることも少ないものです。再現性のない情報で判断するのは禁物です。

●デメリットも語られているか

金融商品にはいろいろなものがあります。これらは「安全性」(運用した結果元本が減りづらいこと)、「収益性」(運用することで利益が出やすいこと)、「流動性」(現金に交換しやすいこと)の3つのポイントで整理するとわかりやすくなります。

3つのポイントがすべて完璧な金融商品は存在しません。とくに、安全性と収益性は両立しません。銀行預金は1000万円とその利息まで元本保証で安全性は高いのですが、預金金利は高くないので、収益性は低くなります。株式はお金が2〜3倍になる可能性があるため収益性は高いのですが、会社が倒産して大損する可能性もあるため、安全性は低いという具合です。それにもかかわらず、商品のメリットばかりが強調され、デメリットはないかのように書かれている投稿や記事などは、怪しいと思ったほうがよいでしょう。

ましてや「元本保証で年利10%」のような「絶対に儲かる投資」や、「有名人があなただけに教える投資術」といったものは存在しません。もし絶対に儲かる投資があるならば、その人が自分でやって儲けていればいいはずです。これらは詐欺ですので、くれぐれも騙されないように注意しましょう。

堅実に資産形成するには? 長期・積立・分散投資が基本になる理由

短期間で大きく儲けたいという気持ちはわかりますが、結局、楽に儲かる方法はありません。お金を増やすためにすべきことは、インフルエンサーや億り人の発言を信じることではなく、値動きと上手に付き合って堅実に増やすことです。

●なぜ長期・積立・分散投資は再現性が高いと言われるのか?

堅実にお金を増やすために必要な「投資の3原則」が、長期・積立・分散投資です。

世界経済は人口増大とともに今後も成長するでしょう。経済が拡大すれば、株式市場も成長していきます。「長期投資」をしていれば、世界経済の成長に合わせてお金を増やすことができるでしょう。長期投資では、運用で得た利益を再び元本に組み入れて投資することで次第に運用金額が増えリターンも増えていく「複利効果」を味方につけることができます。

「積立投資」ならば、投資タイミングを気にせず、淡々と投資ができるので気が楽です。積立投資をすると金融商品の価格が安いときにたくさん買い、高いときには少ししか買わないため、平均購入単価を下げる「ドルコスト平均法」の効果も得られます。ドルコスト平均法によって平均購入単価が下がると、その後の少しの値上がりでも利益を出しやすくなります。

「分散投資」は、値動きの異なる複数の資産・地域に分けて投資することです。投資先を分けておくと、そのうちのどれかが値下がりしても損失は大きくなりません。それどころか、別の資産の値上がりで損失をカバーできる可能性もあります。

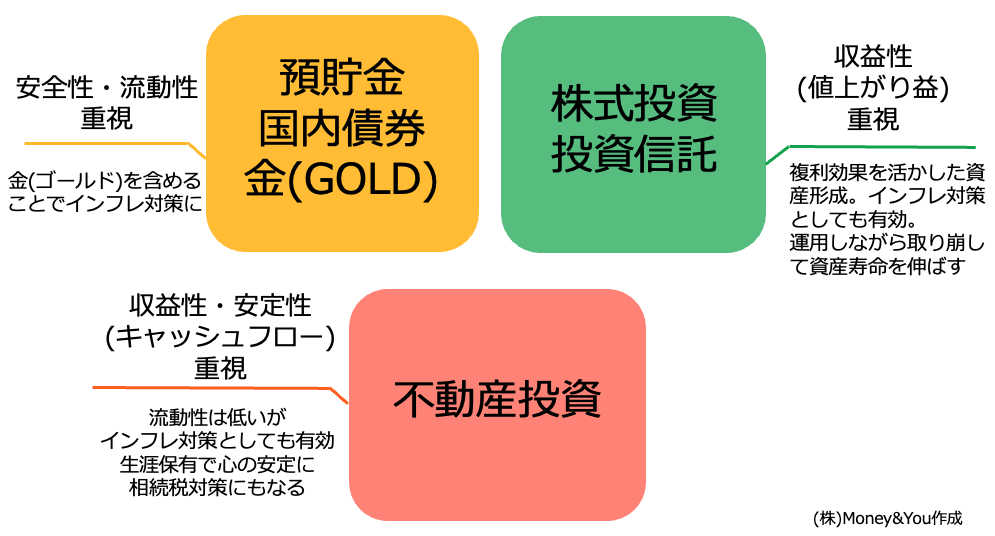

●暴落やインフレにどう備える? 「新・資産3分法」という考え方

投資では、お金が増える可能性だけでなく、減る可能性もあります。市場の暴落が起これば、資産が大きく減ることもあります。そうしたなかで、異なる性質を持つ資産に分散させることでリスクを抑え、安定的な運用を目指す戦略に「資産3分法」があります。資産3分法は、資産を「現金」「株式」「不動産」の3つに等分して保有する、昔からある考え方です。

これを発展させ、収益性・暴落対策・キャッシュフロー(保有していることで得られるお金)を踏まえた資産の配分戦略として、資産を「現預金・国内債券・金」「株式・投資信託」「不動産」の3つに分けて保有する戦略「新・資産3分法」を筆者が考案しました。

<新・資産3分法のイメージ>

(株)Money&You作成

安全性・流動性重視の代表は現預金。個人向け国債も元本保証がある商品ですのでこちらに含めます。金(GOLD)は値動きがありますが、世界的に安全資産・安定資産として重宝されている資産であり、暴落対策としても有用です。株価暴落時に値上がりする傾向があるため、資産全体の値下がりを抑えるのに役立ちます。インフレで値上がりする資産でもあるので、インフレ対策としても有効です。もっとも、たくさん保有する必要はありません。資産の5~10%程度でも十分です。

収益性(値上がり益)重視では株式投資・投資信託を活用します。歴史的にみて、お金を大きく増やせた投資先は株。長期・積立・分散投資を行うことで元本割れせずに増やせる可能性の高い資産です。複利効果を活用した将来の資産形成は「お金を増やす」上では欠かせないので、収益性重視の資産の配分は多めにします。

収益性・安定性(キャッシュフロー)重視として、不動産投資を活用します。不動産は流動性こそ低いのですが、実物資産ですので、インフレ対策としても活用できます。

不動産投資は「ローン返済後」に本領を発揮し、生活を支える大切な基盤となります。

不動産投資は、ローンの返済中は助けにはなりません。なぜなら、家賃収入の大半はローンの支払いにあてられてしまうからです。キャッシュフロー(家賃とローン返済額の差額)はよくてもわずかにプラスになる程度です。しかし、ローン返済が終われば、家賃収入が丸ごと収入となります。一気にキャッシュフローがプラスになるため、安定した収入が手に入ります。自身が亡くなった時に残っていても相続税対策として強いのもメリットです。

SNSの情報に流されず、判断軸を持って資産形成を続けるには?

SNSはさまざまな情報を手に入れやすいツールですが、すべての情報が正しいとは限りません。インフルエンサーの発言のなかには、有益なものもあるかもしれませんが、そうでないものも含まれています。ですから、インフルエンサーの言葉を鵜呑みにしないことが大切です。お金を楽に稼ぐ方法はありませんので、長期・積立・分散投資を行い、資産3分法を取り入れるなどして、堅実にお金を増やしていきましょう。

投資額ではなく、“判断軸”で資産形成を考える

投資で大切なのは、「何を買うか」だけではありません。どんな資産を、どんな目的で、どのように組み合わせるのか。その“判断軸”によって、資産形成のあり方は大きく変わります。

今回の記事で紹介した「長期・積立・分散」の考え方を、さらに深めたい方は、次の記事も参考にしてみてください。

以下の記事では、「投資判断の3視点」から、長期的な資産設計を考えるヒントを整理しています。

- 「資産の分散について考えよう」→ なぜ資産を分ける必要があるのかを整理

- 「NISAだけで大丈夫?」→ 一つの制度に依存しない視点を解説

- 「iDeCo(イデコ)と不動産投資で将来に備えよう」→ 長期視点での資産設計を考える

- 「不動産投資が生命保険がわりに!」→ 資産形成と保障をどう組み合わせるかを考察

頼藤 太希(よりふじ・たいき)

経済評論家・マネーコンサルタント

Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。慶應義塾大学経済学部卒業後、アフラックにて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。

日テレ「カズレーザーと学ぶ。」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「定年後ずっと困らないお金の話」(大和書房)など書籍110冊超、累計190万部。

日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会 認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。

X→ @yorifujitaiki