今しかできない「若いうちの自己投資」にお金と時間を集中させるべき理由

「いつかやろう」と思っていることは、誰にでもあるでしょう。しかし、「いつかやろう」のその「いつか」は、なかなかやってきません。また、仮にやってきたとしても、歳を取ってからでは遅いかもしれません。それであれば、いっそ今、若いうちに取り組んだほうがいいでしょう。

今回は、『DIE WITH ZERO 人生が豊かになりすぎる究極のルール』(ビル・パーキンス著・ダイヤモンド社)の本の内容をもとにして、「若いうちの自己投資」にお金と時間を集中させるべき理由を一緒に考えてみたいと思います。

お金を「貯めること」が大切?

みなさんは今、お金をいくら貯めていますか?この答えは人それぞれでしょう。何千万円も貯めている人もいるかもしれませんし、貯蓄ゼロの人もいるかもしれません。

お金は、ないよりはあったほうがいいことは間違いありません。人生の終焉間際にお金で苦しむことになれば、後悔しながら死んでいくことになります。よって、もしものときに備えて、お金を最低限貯めておく必要はあります。

でも、お金を過度に貯めこむ必要はないんです。

長い間貯蓄を続けた結果、死んだときが人生で一番お金持ちだったという人もいますが、果たしてたくさんお金を残すことが幸せなことなのでしょうか。

フィデリティ退職・投資教育研究所の調査によると、親から相続した「現金・預貯金」の金額(回答者4,254人)は、次のようになっています。

・200万円未満…20.8%

・200万円〜500万円…20.0%

・500万円〜1,000万円…18.4%

・1,000万円〜2,000万円…16.3%

・2,000万円〜5,000万円…14.3%

・5,000万円以上…10.1%

平均額は1,721.5万円です。

約4割の方が500万円未満ではありますが、全体の半数の方が500万円から5,000万円の現金・預貯金を親から相続していることがわかります。

また、MUFG資産形成研究所「退職前後世代が経験した資産承継に関する実態調査」でも、親から自身が相続した財産額に占める現預金の平均額は1,264万円となっています。老後のためにと残しておいたお金が、使われずにそのまま相続されている様子がうかがえます。

しかも、MUFG資産形成研究所の調査によると、相続した現預金は、約3分の2に当たる66.5%の人がそのまま預貯金に預け入れています。このままでは、このお金も使われずに代々相続されていくかもしれません。

『DIE WITH ZERO』では、死ぬときに残したお金は「その分タダ働きしたのと同じ」と説明しています。時給1,500円、1日8時間、週40時間働いて、遺産の現預金の平均額1,264万円を手に入れるためには、約52か月働かないといけません。そうして得た1,264万円を使わずに死んでしまったら、4年以上もタダ働きしたのと同じだ、というわけです。

それであれば、この1,264万円を自分のために使ってさまざまな経験をしたほうが、人生が豊かになるでしょう。人生は経験の連続です。自分がどんな人物なのかは、貯めたお金ではなく、経験を通じて得た思い出の合計によって決まる、というわけです。

童話「アリとキリギリス」では、アリは冬に備えてせっせと食料を蓄えたことで冬を越すことができますが、キリギリスは何も準備しないで遊んでいるため、冬にひもじい思いをします。生き残るという意味では、アリの判断は賢いでしょう。

しかし、アリはいつ遊ぶのでしょうか。

『DIE WITH ZERO』は、経済的な豊かさだけではなく、人生を豊かにするにはどうするかを問いかけています。

若いうちの自己投資にお金と時間を集中させよう

もしもお金があったら、何を買いたいですか。もし1,264万円が使えるとしたら、ブランド品を買ったり、車を買ったり、家の購入資金に充てたりする人もいるかもしれません。

前述のとおり『DIE WITH ZERO』では、経験にお金を使うことを説いています。人生は経験の合計で、その経験の豊かさが充実した人生のものさしになるというのです。

毎年の経験を「経験ポイント」に置き換えて考えてみましょう。私たちは毎日・毎週・毎月、さまざまな経験をしています。この経験をポイント化します。楽しい経験、素晴らしい経験ほどたくさんポイントがつき、ちょっとした経験には少しだけポイントがつくシステムです。

どんな経験が高ポイントになるかは、人によって違います。クラシックのコンサートを聴いたとき、クラシック好きで心待ちにしている方ならば高ポイントですが、付き合いで聴かされたものであれば少ししかポイントがつかないか、まったくつかないでしょう(ただし、経験ポイントにマイナスはありません)。

各年のポイントをまとめると、たくさんポイントが貯まった年と、そうでもない年に分かれるはずです。これからの年、できるだけポイントを多くするために、どんな経験をしたらいいかを考えて実践していけば、おのずと人生は豊かになっていきます。

経験は、できるだけ若いうちにしたほうがいいでしょう。経験からは、以後長い間「記憶の配当」を引き出すことができるからです。

たとえば、お金をかけて20代のうちに世界一周旅行をしたとします。その旅行から得た喜びの経験は、以後いつまでも記憶の中に残り続けるでしょう。そして、その記憶を思い出して楽しい気持ちになることができます。さらに、家族に思い出話をして楽しんだり、他の人に話して共有したり、ときにはその経験を生かしてアドバイスをしたりすることもあるかもしれません。こうした、経験から引き出されるポジティブな連鎖反応のことを、記憶の配当と呼んでいます。

もし、70代になってから世界一周旅行をしたら、それはそれでいい経験・思い出にはなるとは思います。しかし、記憶の配当を得る時間は20代のときよりもずっと少なくなってしまいます。仮に90歳まで生きるとして、20代の経験からは約70年間にわたって記憶の配当が得られるのに対し、70代の経験からは20年間しか記憶の配当が得られないからです。

記憶の配当は、再投資することによって複利効果が得られる、というわけです。複利効果は、何も投資だけに使えるものではありません。経験にも活用できます。今しかできない若いうちの自己投資にお金と時間を集中させたほうがのちのちの自分のために良いというわけです。

経験を楽しむ能力は加齢に合わせて減っていく

若いうちの自己投資にお金と時間をかけたほうがいい理由はもうひとつあります。それは、経験を楽しむ能力は加齢とともに減っていくからです。

20代と70代の世界一周旅行では、できることにも違いがあります。20代であれば、アクティブにいろいろなところを巡り、そこに住む人たちと交流することもできるでしょう。多少無理をしても、若さや体力で乗り切ることができます。

しかし70代の世界旅行では、そうはいきません。確かに、20代よりもお金は持っているかもしれませんが、健康ではないかもしれませんし、できることも限られてしまいます。何より、そうするだけの興味を高齢になっても持ち続けられる人は、それほど多くないでしょう。

年齢が上がれば上がるほど、金融資産は増えていきますが、経験を楽しむ能力は加齢に合わせて減っていきます。同じ金額を使って世界一周旅行するとしても、70代のときよりも20代のときのほうがそこから価値をより多く引き出すことができるでしょう。

資格試験などでも同じです。若いうちに資格を取れば、その資格を生かして仕事をしたり、資格の勉強で学んだ知識を生かしてさらなる活動をしたりできます。しかし、高齢になってから資格を取っても、取った資格から得られる効果は若いときほど多くはありません。経験から得られるメリットは、若いときよりも少なくなってしまいます。ですから、できるだけ早い段階で自己投資をしたほうがいいというわけです。

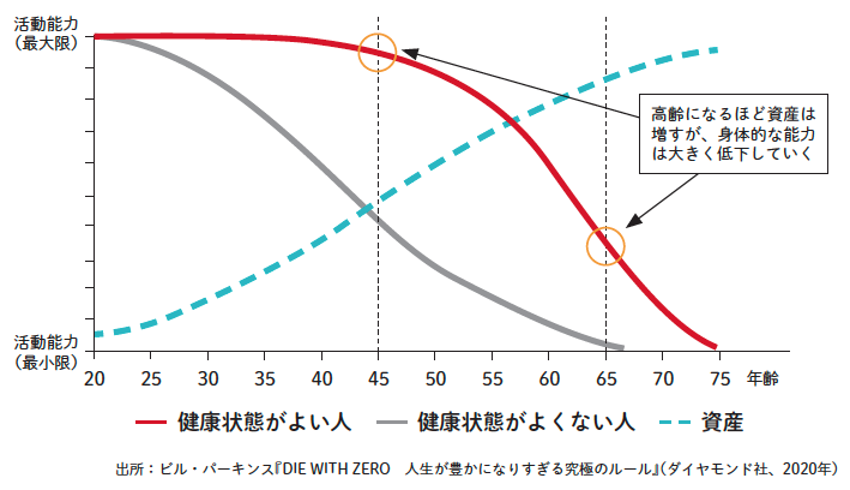

経験を楽しむ能力は年齢が上がるにつれて減少

拙著『マンガと図解 はじめてのFIRE』より

上図は、経験を楽しむ能力が、年齢が上がるにつれて減少していく様子を表したものです。いくら健康状態がよい人でも、年齢が上がれば身体的な能力が低下していきます。健康状態がよくない人なら、その低下がもっと早く起こります。

70歳、75歳などと高齢になってからでは、経験を楽しむ能力はだいぶ低下してしまいます。それであれば、20代、30代などと若いうちにさまざまな経験を積んだほうがいい、というわけです。

もっとも、若いときには健康で時間があっても、肝心のお金はまだ少ししかないかもしれません。その場合は、お金をかけずに楽しめることを探してみましょう。家族や友人と一緒に過ごす、散歩やジョギングをする、海や川や山などを見に行く、図書館や博物館などの公共施設を活用するなど、できることはいろいろあるはずです。

タイムバケットで人生の計画を考える

どんな経験にも「それが一生できなくなってしまう」タイミングがあります。

子育てに置き換えるとわかりやすいかもしれません。おむつを取り替える、幼稚園や保育園に送り迎えする、勉強や部活動に関わる、受験を応援するといったことは、ひとつひとつは大変ですが、いずれ終わるときがやってきます。おむつが外れたら、もうおむつを取り替えるという経験はできない、というわけです。それでいて、子どもが大きくなってから「お前が小さいときにはおむつの交換が大変で…」などと思い出を振り返り、そこから配当を得ることができます。

子育てだけでなく、すべての経験にはいずれできなくなる「人生最後のタイミング」がやってきます。経験を先延ばしにしていては、その経験は一生できなくなってしまいます。

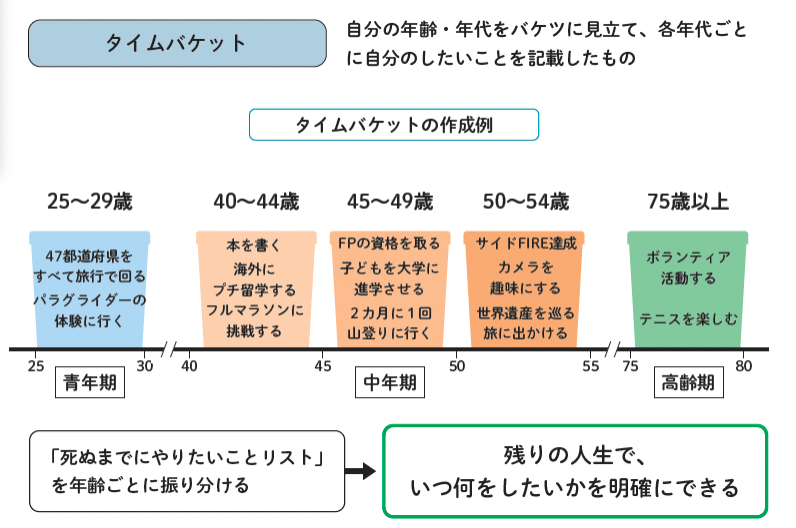

そこで、今すぐすべき経験、これからしたい経験を考えるために、タイムバケットというツールを使ってみましょう。

タイムバケットは、自分の年齢や年代をバケツに見立てて、各年代で自分がしたいいことをまとめたもの。いわば年齢別の「死ぬまでにやりたいことリスト」です。

タイムバケットの例

著書『マンガと図解 はじめてのFIRE』より

現在をスタート地点、予想される人生最期の日をゴールとします。そして、その間を5年、10年で区切り、その区切り(時間のバケツ=タイムバケット)に、やりたいこと、起こりうる大きなイベントを入れていきます。

時間と健康とお金を軸に考えると、自由な時間を得たからできること、健康であるからこそ楽しめること、お金があるから実現できることがそれぞれ違うことがわかるでしょう。将来、時間ができたときにやろうということでも、若いうちにやることで価値が大きい(記憶の配当がたくさん得られる)ということもあるでしょう。

残りの人生で何をしたいのかを時系列で考え、今しかできないことに集中して取り組むことで、人生がより豊かになっていきます。また、それをするために必要なお金を考えれば、貯蓄や投資の目標設定にも役立ちます。

この記事を読んでいる今日が一番若い日です。金融資産にお金を貯めることばかりを行うのではなく、今しかできない経験に取り組み、人生を豊かにしていきましょう。

頼藤太希 (株)Money&You代表取締役/マネーコンサルタント

中央大学商学部客員講師。早稲田大学オープンカレッジ講師。慶應義塾大学経済学部卒業後、外資系生命保険会社にて資産運用リスク管理業務に従事。2015年に現会社を創業し現職へ。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」、書籍、講演などを通じて鮮度の高いお金の情報を日々発信している。『定年後ずっと困らないお金の話』(大和書房)、『マンガと図解 はじめての資産運用』(宝島社)、『はじめてのNISA&iDeCo』(成美堂出版)など著書累計120万部超。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。日本アクチュアリー会研究会員。