地震で自宅が損壊…地震保険に入らず対応を「特に考えていない」人の割合は

地震大国とも言われる日本では、過去から大小さまざまな地震の被害に見舞われてきました。被災から復興するには、公的・私的な支援は不可欠ですが、自分自身で準備できる対策もあります。

地震保険もそのひとつですが、加入していない人は決して少なくありません。

今回は、地震保険に関する調査と、地震保険の仕組みについてお伝えします。

地震保険に加入しない理由は「保険料を支払う余裕がないから」。でも、被災したときのお金は大丈夫?

地震保険は、火災保険とセットで加入することになっています。

火災保険は賃貸住宅への入居時や、住宅ローンの契約時など、多くのケースで加入することが求められるため、ほとんどの世帯 が加入しています。

その火災保険のうち、地震保険とセットで加入している、地震保険付帯率は、69.4%(2022年度)。半数以上が地震保険に加入していますが、日本の地震の多さを踏まえると、まだまだ少ない水準ではないでしょうか。

しかも、地震保険の加入には地域差が大きいことも特徴です。

宮城、福島、熊本といった、大地震があった地域では8割以上の付帯率です。

一方、東京では61.9%。都心南部直下型地震などの高い地震リスクがあるにもかかわらず、東京都の付帯率は全国ワースト3です。

決して高いとは言えない地震保険の付帯率ですが、リスクを過少に考えているのか、それとも、首都直下型地震があったら、もうどうしようもない、と諦めているのでしょうか。

地震は、震源や揺れ方によって被害はさまざまです。すべてのリスクに備えることは現実的ではありませんが、できる範囲で備えることは必要です。

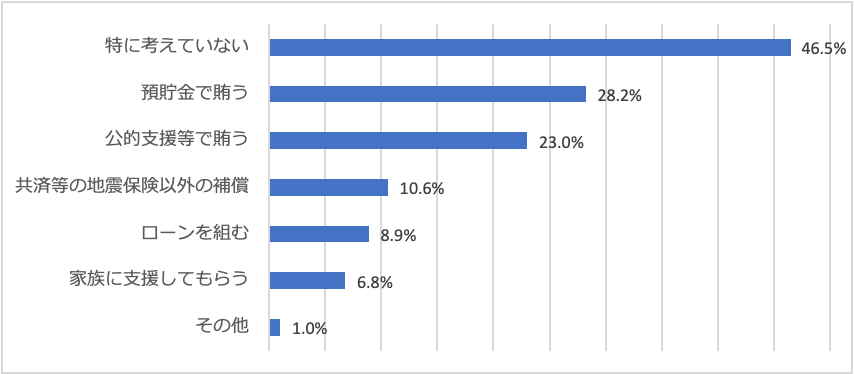

2023年9月に発表された、「地震保険に関する意識調査」(日本損害保険協会)によると、地震保険に加入していない人の46%が、被災時の経済的な備えは「特に考えていない」とのことでした。

とはいえ、次いで「預貯金で賄う」が28.2%、「公的支援で賄う」が23.0%ですから、やはり経済的なバックアップは必要であることは、半数以上の人が認識しているようです。

被災時の経済的備え(地震保険に加入していない人)

「地震保険に関する意識調査」(日本損害保険協会)より筆者作成

災害時に最も大切なのは命を守ることです。ただ、その後の暮らしを立て直すためには経済的な備えも重要であることは、言うまでもありません。

地震保険に加入していない人は、なぜ加入しないのでしょうか。

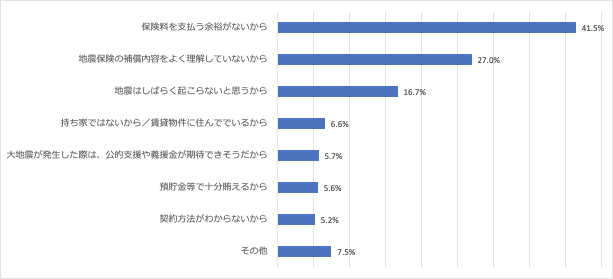

その理由のトップは、「保険料を払う余裕がないから」が41.5%。ついで、「地震保険の補償内容をよく知らないから」が27.0%でした。

地震保険に加入しない理由

「地震保険に関する意識調査」(日本損害保険協会)より筆者作成

保険料の負担感があっても、地震の被害にあった場合の経済的損失は大きくなる場合があります。

東日本大震災で全壊被害にあった住宅の新築費用は、平均して約2500万円でした。

それに対して、公的支援として受給できるのは、義援金を合わせても約400万円。

この金額だけでは、住宅の再建や生活の立て直しは厳しいのではないでしょうか。

やはり、被災のことを考えると、地震保険には加入していた方がいいでしょう。

地震保険は公共性が高い保険なので、どの保険会社で加入しても保険料は同じです。

すでに加入している火災保険のカスタマーサービスなどでも、対応可能です。

地震保険に加入している人が不安に思っていることは?

では、地震保険に加入していれば安心かといえば、そうとばかりは思えないようです。

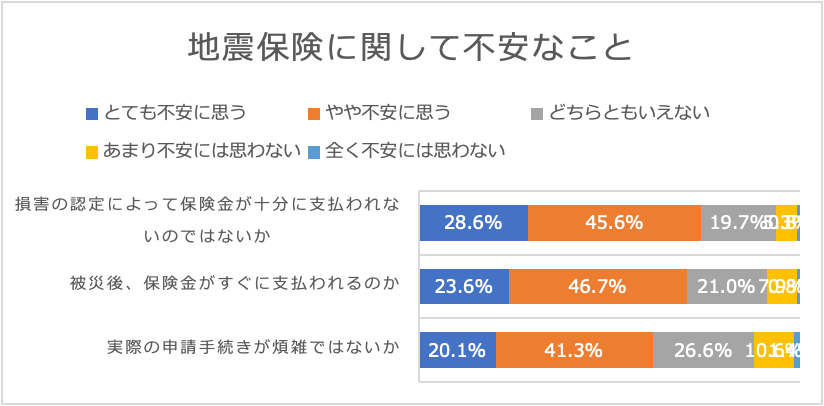

地震保険に加入している人が不安に思っていることのトップは、「損害の認定によって保険金が十分に支払われないのではないか」で、「とても不安に思う」と「やや不安に思う」をあわせて、74.2%です。

続いて、「被災後、保険金がすぐに支払われるのか」が70.3%、「実際の申請手続きが煩雑ではないか」が61.4%です。

被災したとしても、十分な保険金がスムースに支払われることはとても大切です。

地震保険に関して不安なこと

「地震保険に関する意識調査」(日本損害保険協会)より筆者作成

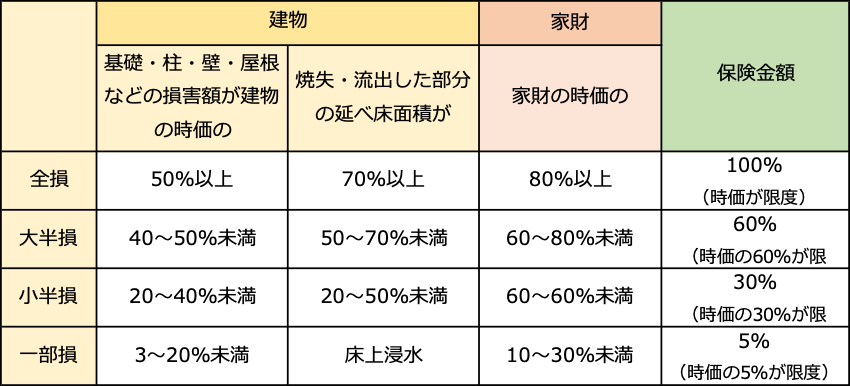

地震保険の保険金は、損害を受けた建物や家財の損害の程度によって決まります。損害の程度は、全損、大半損、小半損、一部損の4段階。

損害の程度の認定は、保険会社が定める「地震保険損害認定基準」したがってなされます。

行政のおこなう、「被災建築物応急危険度判定」や、「被害認定調査」、「被災度区分判定」、「り災証明」とはリンクしていないので、必ずしも一致しません。

認定方法も内容も異なりますので注意が必要です。

また、保険金の支払いは保険金の請求をしてから原則30日以内ですが、大きな被害に遭った場合にはその限りではありません。

東日本大震災では、日本損害保険協会内に「大規模地震損害中央対策本部」が設けられ、契約者からの相談などの対応を強化しました。

その結果、支払いは約1兆3241億円にもなりましたが、そのうちの約1兆円(約50万件)は震災後3カ月間のうちに支払われています。

あれほどの大きな災害があっても、業界全体で協力し、ほとんどの保険金が3カ月以内に支払われたことは、すごいことだと思います。

できるかぎりのサポートが受けられることは、確かなのではないでしょうか。

そもそも地震保険はどんな保険?

では、そもそも地震保険とはどのような仕組みなのでしょうか。

地震保険は、地震・噴火・またはこれらによる津波を原因とする、火災・損壊・埋没・流出による被害を補償する保険です。

逆に言うと、火災保険ではこれらの被害は補償されません。

たとえば、以下のような場合には地震保険で補償されますが、火災保険では補償されません。

・地震を原因とした火災で家が焼失した

・地震により家が倒壊した

・地震による津波で家が流された

保険金の金額は、損害を受けた建物や家財の損害の程度によって決まります。損害の程度は、全損、大半損、小半損、一部損の4段階。

さらにそれぞれ時価とリンクしています。

支払われる保険金

筆者作成

一方、地震保険で対象にならないものもあります。たとえば、現金です。

地震保険では、現金の他、有価証券、1個または1組の価格が30万円を超える貴金属、宝石、美術品なども補償の対象にはなりません。地震による津波で現金が流されても、残念ながら補償されません。また、自動車も補償の対象ではありません。

家財については、損害額が家財の時価の10%以上の場合に補償の対象になります。

ですから、パソコンが机から落ちたり、テレビが倒れて壊れたりしても、家財の時価の10%以上の損害でなければ保険金は支払われません。

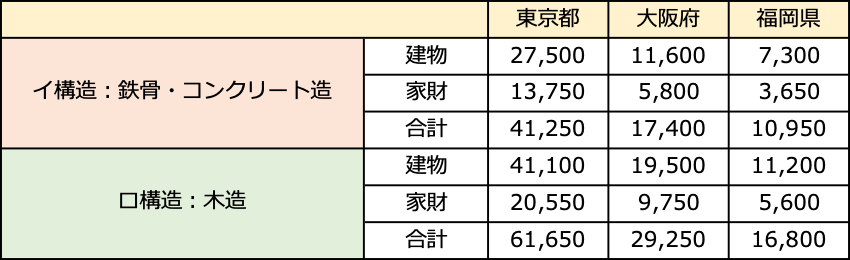

地震保険料は、地域と建物構造によって異なります。地震の発生リスクによって全国を3つの地域に分け、また構造は、鉄骨・コンクリート造のイ構造と、木造などのロ構造の2つにわけで、それぞれの組合せで保険料が決まっています。

保険料の試算をしてみると、東京ではイ構造の鉄骨・コンクリート造のマンションなどでも、1000万円の地震保険で2万7500円、ロ構造の木造住宅では4万1100円です。

大阪ではイ構造で1万1600円、ロ構造で1万9500円です。福岡ではイ構造で7300円、ロ構造で1万1200円です。(すべて保険期間1年)

東京は高リスクの地域ですから、特に負担に感じるのも無理はないかもしれません。

地震保険料(建物1000万円)

(1年、2022年10月1日以降単位:円)

建物1000万円の補償に家財500万円をあわせると、さらに高くなります。東京ではイ構造4万1250円、ロ構造の木造住宅では6万1650円です。大阪ではイ構造で1万7400円、ロ構造で2万9250円です。福岡ではイ構造で1万950円、ロ構造で1万6800円です。(すべて保険期間1年)

地震保険(建物1000万円、家財500万円)

(1年、2022年10月1日以降単位:円)

地震保険の大切さがわかっていても、負担の重さに加入を躊躇してしまうかもしれません。しかし、地震保険の保険料には、最大で50%の割引があります。割引には4種類ありますが、いずれかひとつの適用です。

・免震建築物割引:50%

住宅性能表示制度の、免震建築物に該当する建物と家財

・耐震等級割引:10%、30%、50%のいずれか

住宅性能表示制度の、耐震等級1~3に該当

・耐震診断割引:10%

耐震診断または耐震改修により、現行の耐震基準を満たしている

・建築年割引:10%

1981年6月1日以降に建てられた、現行の新耐震基準の建物

さらに、年末調整や確定申告で、地震保険料控除を申告できるので、年末調整や確定申告で払い過ぎた税金が戻ってくる場合があります。

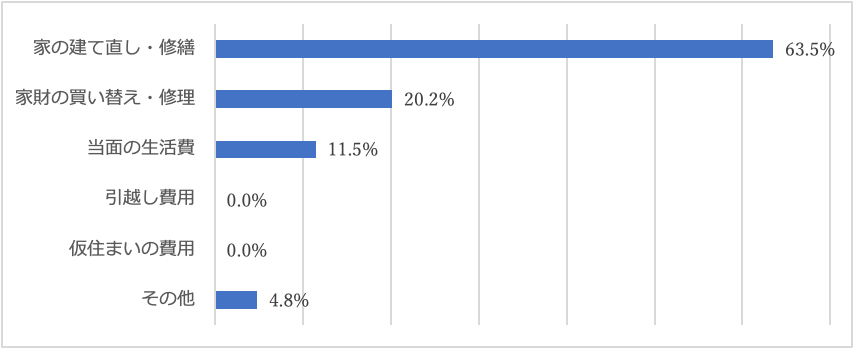

地震保険の保険金の使い道は自由

地震保険の保険金には、使いみちの指定はありません。地震保険の使いみちとして、最も多いのは、「家の建て直し・修繕」で63.5%、ついで「家財の買い替え・修理」が20.2%です。

その次は「当面の生活費」11.5%となっており、地震保険は家や家財のことだけではなく、生活費としても使っている人が少なくないことがわかります。

地震保険の使いみち

「地震保険に関する意識調査」(日本損害保険協会)より筆者作成

地震保険で保険金として契約できる金額は、火災保険の契約金額の30~50%の範囲ないです。さらに上限額があり、建物は5000万円、家財は1000万円までです。

そうすると、地震で家が全壊した場合でも、家を再び購入、もしくは建てるには不足してしまうかもしれません。

しかし、生活の立て直しのためには現金も必要です。

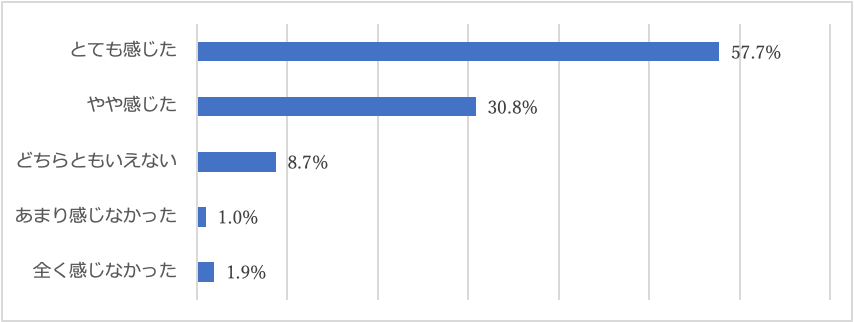

地震保険に入っていてよかった、と感じている人は、「とても感じた」が57.7%、「やや感じた」が30.8%と、合計で88.5%もいます。

地震保険に入っていてよかったと感じましたか?

「地震保険に関する意識調査」(日本損害保険協会)より筆者作成

やはり万が一の災害には、保険の備えが必要だと言えるでしょう。

【結論】地震保険は入る方がベター

もしものために備える保険は、起こる可能性は低いが損害額が大きいリスクにこそ、必要です。保険料が高い地域は、それだけリスクが大きいということです。

地震保険は火災保険とセットでなければ加入できませんが、契約は火災保険と同時ではなくても大丈夫です。火災保険の契約期間の途中でも、いつからでも加入できます。

保険は、いざという時になって「入っておけばよかった」、と思ってもさかのぼって加入はできません。加入しておこうと思ったら、すぐに手続きをはじめましょう。

タケイ啓子 ファイナンシャルプランナー(AFP)

36歳で離婚し、シングルマザーに。大手生命保険会社に就職をしたが、その後、保険の総合代理店に転職。保険の電話相談業務に従事。43歳の時に乳がんを告知される。治療を経て、現在は治療とお金の相談パートナーとして、相談、執筆業務を中心に活動中。FP Cafe登録パートナー