積立中の投資信託が販売停止?どう対処すればいい?

コツコツと投資信託の積立投資を続けている人は多くいるはずです。2024年はNISAの改正によって、積立投資専用の「つみたて投資枠」で年120万円、一括投資もできる「成長投資枠」で年240万円まで運用益非課税の投資ができるようになりました。投資信託は少額で購入でき、手軽に長期・積立・分散投資ができるのがメリットです。

しかし、投資信託のなかには突然販売停止になり購入できなくなってしまうものもあります。それはいったいどうしてでしょうか。また、もしも実際に販売停止になったらどう対処すればいいのでしょうか。

投資信託が途中で販売停止する2つの理由

投資信託が途中で販売停止になってしまう理由は、大きく分けると2つあります。

投資信託の販売停止の理由①:繰上償還するから

投資信託の運用期間のことを信託期間といいます。信託期間は、投資信託の運用が始まる「設定日」から、運用が終了する「償還日」までの期間です。投資信託のなかには、あらかじめ償還日が定められているものもあれば、償還日が定められていない(信託期間が無期限の)商品もあります。

新NISAでは、信託期間が20年未満の商品はあらかじめ投資対象から除外されています。新NISAは長期の資産形成を後押しする制度ですので、投資できる期間が短い商品には投資ができなくなっています。そのため、新NISA対象商品の大部分は無期限で投資ができる商品になっています。

しかし、投資信託は償還日を待たずして運用を終了することがあります。これが「繰上償還」です。信託期間が無期限の商品が運用を終了することも繰上償還です。

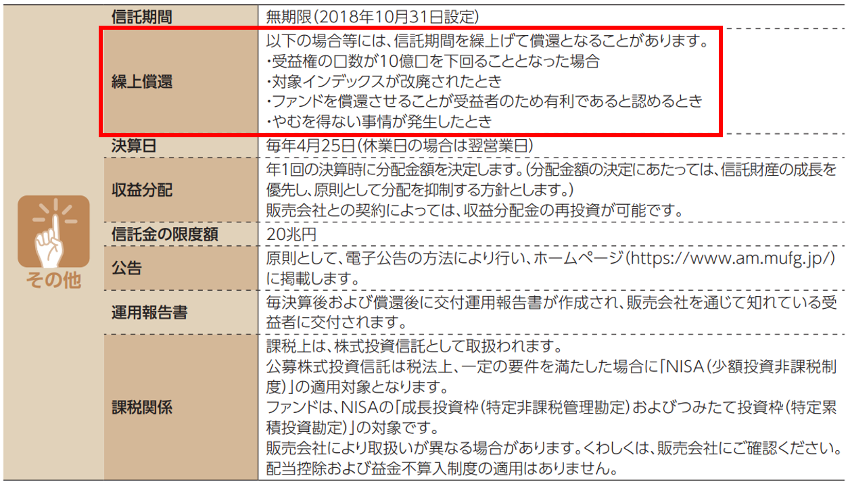

繰上償還が行われる条件は、投資信託の目論見書や約款などに記載されています。

<繰上償還の条件の例>

「eMAXIS Slim全世界株式(オール・カントリー)」の目論見書より

たとえば「オルカン」の愛称で人気のeMAXIS Slim全世界株式(オール・カントリー)の場合、繰上償還を行う条件は上のとおり、4つ挙げられています。

①受益権の口数が10億口を下回ることとなった場合

受益権とは、投資信託の利益を受け取ることのできる権利のこと。投資家は、投資信託の売買単位を表す口数に応じて投資信託の利益を受け取ることができます。しかし、投資信託の人気がなく、口数が一定数を下回った場合には、繰上償還が行われます。オルカンの場合は10億口ですが、口数の基準は投資信託により異なります。

②対象インデックスが改廃されたとき

インデックス型・バランス型の投資信託では、目標となるインデックス(指数)と連動する成果を目指して投資が行われます。その対象インデックスが変わったり、廃止されたりした場合は、運用が続けられなくなってしまうため、繰上償還が行われます。

③ファンドを償還させることが受益者のため有利であると認めるとき

投資信託の運用がうまくいかず、思うような利益が上がらない場合には、手数料がただ差し引かれるだけの儲からない投資信託をただ保有しているよりも、繰上償還して残っている資産を投資家に返したほうが投資家のためになるでしょう。運用会社がそう判断した場合に、繰上償還が行われます。

④やむを得ない事情が発生したとき

その他、運用会社が繰上償還をすることが妥当だと判断した場合には、繰上償還が行われます。

実際の繰上償還の理由は、運用会社が発表する「繰上償還のお知らせ」などに記載されています。

たとえば、2024年10月28日に繰上償還を行う予定と公表した「世界6資産均等分散ファンド(毎月分配型)」のお知らせには、投資信託の口数(受益権口数)が30億口を下回っているために、約款に基づいて繰上償還する旨が記載されています。これは、上の①の理由ですね。

2024年1月25日に繰上償還を行った「ニッセイ日本株リサーチオープン」のお知らせには、2000年7月の設定以来、運用成績改善のためにさまざまな対応を実施してきたものの、純資産総額が長期間にわたって低水準だったことが挙げられています。こちらは③の理由が該当します。

繰上償還は突然行われるわけではなく、あらかじめ通知されます。通知を受け取った投資家は、繰上償還への異議を申し立てることができます。異議申し立てが一定数を超えた場合には、繰上償還は行われません。

なお、投資信託の中にはあらかじめ定めた条件に達した場合に自動的に繰上償還することが定められている商品もあります。この場合は、異議申し立てなどなく繰上償還が行われます。

投資信託の販売停止の理由②:人気で売れすぎたから

繰上償還とは反対に、人気がありすぎて売れすぎたことで販売停止になるケースもあります。投資信託が売れ、純資産総額が多くなりすぎると、投資先の市場の規模によっては、その投資信託の動向ひとつで変動しかねません。これでは資産を増やしにくくなってしまいます。

また、投資信託のなかには「信託金限度額」という上限額を定めている場合もあります。投資信託の純資産総額が信託金限度額に近づくと、募集が一時的に停止されたり、ケースによっては、限度額を引き上げたりします。

新NISA開始後に売れ行きが好調だと話題になったファンドに「日本好配当リバランスオープン」があります。日本好配当リバランスオープンは分配金利回りが高かったこと、新NISA(成長投資枠)を利用すれば分配金を非課税で受け取れることから人気が集中しました。そのため、運用会社が「純資産規模を運用可能な適正範囲に維持するため」に2024年2月7日をもって新規購入申し込みを一時停止することを発表しました。

本稿執筆時点(2024年8月7日)でも新規購入や新たな積み立ての設定はできません。ただし、申し込み停止前に積み立ての設定をしていた場合は引き続き積み立てができます。また、解約・換金することも可能です。

人気がありすぎて募集停止になったパターンでは、換金はこれまで通りできるので、のちに資産残高が減った結果、募集が再開される可能性もあります。

日本好配当リバランスオープンの場合は、その後に同内容の「日本好配当リバランスオープンII」が設定されています。こちらは、本稿執筆時点でも購入可能です。

販売停止になったら資産はどうなる?

投資信託が販売停止になった場合の資産の扱いは、繰上償還か売れすぎかによって異なります。

繰上償還の場合

繰上償還されると、運用していた資産は償還日時点の基準価額(償還価額)で清算され、「償還金」として戻ってきます。

人気で売れすぎた場合

人気で売れすぎたことで販売停止になっても、それまでに投資してきた資産は引き続き運用が続けられます。また、販売停止になるのはあくまで新たに投資する場合のみで、販売停止前に設定された積立投資はそのまま続けられるケースがほとんどです。

ただし、投資信託によっては、積立による購入を制限される場合もあるので、注意が必要です。その場合には、他の投資信託への乗り換えを検討しましょう。

販売停止で問題になるのは繰上償還が行われる場合です。

繰上償還を防ぐにはどうしたらよい?

繰上償還が行われたときに含み益を抱えている商品があれば、その時点での利益を得られます。しかし、繰上償還が行われるのは人気や成果が低迷しているときが多いので、多くの場合、含み損を抱えているのではないでしょうか。繰上償還が行われると、その含み損が一気に損失として確定してしまいます。これは新NISAでもそうでなくても同じです。

また、繰上償還されたお金を再投資しようと考えても、新NISAの年間投資枠は120万円(つみたて投資枠)・240万円(成長投資枠)までですから、資産が多い場合やすでに今年の投資枠を使い切っている場合には、すぐには投資に回せないという制約が生じてしまいます。

したがって、繰上償還されそうなファンドは投資先に選ばないのがベターです。具体的には、次の点をチェックしましょう。

純資産総額が50億円以上ある

インデックス型・バランス型の場合、純資産総額は最低でも50億円以上あるのが望ましいところです。純資産総額が少ないと、投資信託が目指す分散投資がしにくく、運用実績に影響が出てくる恐れがあります。また、投資先の株などの資産を購入するときの売買手数料にボリュームディスカウントが効きにくくなるため、信託報酬が増える可能性もあります。なにより、繰上償還される可能性が出てきますので、最低でも純資産総額が50億円以上はある投資信託を選びましょう。

基準価額が右肩上がり

投資信託の値段を表す「基準価額」が右肩上がりになっている投資信託をチェックしましょう。運用成績がいい投資信託は資産が増え、投資信託の規模が大きくなれば投資信託は運用しやすくなって利益を出しやすくなっていきます。できれば5年、10年と中長期で堅調な成績を出している投資信託を選ぶとよいでしょう。

信託報酬が安い

投資信託の手数料のうち、もっとも重視すべき投資信託を持っている間継続してかかる信託報酬です。信託報酬は、ほんの少しの違いでも投資が長期になればなるほど大きな差となってあらわれます。

新NISAの投資対象の投資信託の中には、同じような投資先に投資する商品がたくさんあります。同じような投資先であれば、運用成果も同じようなものになります。それであれば、信託報酬が安い投資信託のほうがいいですよね。

反対に、信託報酬の高い商品をあえて購入するメリットはありませんので、信託報酬の高い商品の人気は相対的に下がってしまいます。それによって、場合によっては繰上償還になってしまうこともないとはいえません。運用成果の面でも、繰上償還を防ぐ面でも、信託報酬が安い商品を選んだ方がよいでしょう。

積立中の投資信託が販売停止になる理由として「繰上償還」と「売れすぎ」があることを紹介しました。売れすぎはさほど気にする必要はないですが、繰上償還になると抱えている損失が自動的に確定したり、長期・積立・分散投資が続けられなくなったりするデメリットが生じます。したがって、前もって繰上償還になりそうにない商品を選んでじっくり投資を続けるのがベターでしょう。

高山一恵 (株)Money&You取締役/ファイナンシャルプランナー

一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。全国で講演活動、多くのメディアで執筆活動、相談業務を行ない、女性の人生に不可欠なお金の知識を伝えている。明るく親しみやすい性格を活かした解説や講演には定評がある。月400万PV超の女性向けWebメディア『Mocha(モカ)』やチャンネル登録者1万人超のYouTube「Money&YouTV」を運営。著書は『はじめての新NISA&iDeCo』(成美堂出版)、『11歳から親子で考えるお金の教科書』(日経BP)、『マンガと図解 定年前後のお金の教科書』(宝島社)など著書累計160万部超。ファイナンシャルプランナー(CFP®)。1級FP技能士。