特定口座・一般口座・NISA口座は何が違う?投資で損をした時に税金を取り戻す方法は

金融資産への投資は、金融機関に開設した口座を使って行います。この口座には、大きくわけて「特定口座」「一般口座」「NISA口座」の3種類がありますが、投資をするにあたってのルールにいろいろな違いがあります。

今回は、特定口座・一般口座・NISA口座がそれぞれどんな口座なのか、何が違うのかを紹介します。また、投資で損をした時に税金を取り戻す方法も解説します。

特定口座・一般口座・NISA口座ってそもそも何が違うの?

証券会社や銀行などの金融機関で投資をする場合には、利用したい金融機関に開設した口座を利用します。証券会社と銀行で少々異なりますが、具体的には次のとおりです。

証券会社の場合

①証券口座(証券総合口座):証券会社で株式や投資信託などの取引をするための口座

②NISA口座:NISAを利用するための口座

銀行の場合

①普通預金口座(総合口座):普通預金や定期預金を利用するための口座

②投資信託口座:投資信託の取引をするための口座

③NISA口座:NISAを利用するための口座

金融機関を利用するときに、基本となる口座を「総合口座」といいます。証券会社ならば、証券口座だけで株式や投資信託の取引ができます。銀行の場合は、普通預金口座に加えて、投資信託口座を開設することで投資信託の取引ができるようになります。

証券会社と投資信託口座には、特定口座と一般口座があります。また、特定口座には「源泉徴収あり」と「源泉徴収なし」があります。どの口座を選ぶかによって、投資で得られた利益にかかる税金の扱いが異なります。

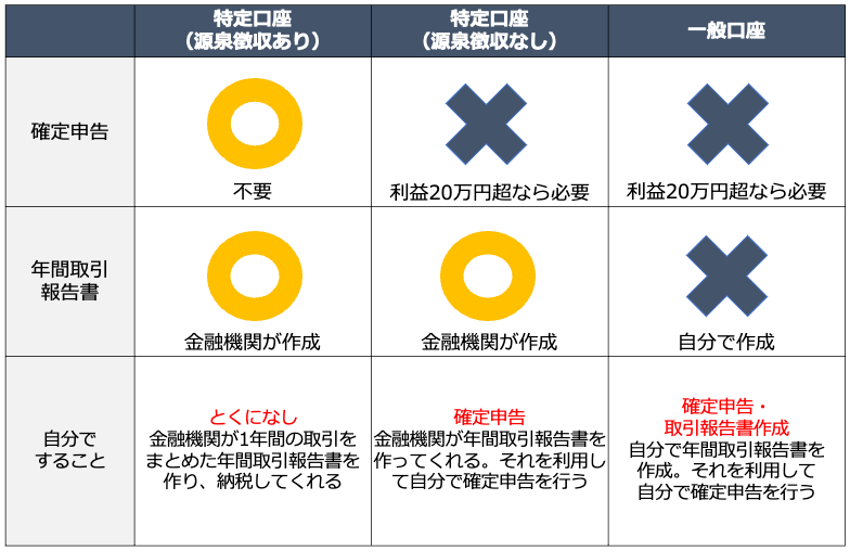

<特定口座と一般口座>

(株)Money&You作成

特定口座(源泉徴収あり)

特定口座(源泉徴収あり)を選ぶと、金融機関が1年間の取引をまとめた「年間取引報告書」を作り、税金を自動的に源泉徴収してくれます。利益が20万円超となった場合には確定申告が必要になりますが、特定口座(源泉徴収あり)では、確定申告及び自分で税金を納める必要がありません。

また、扶養に入っている人が特定口座(源泉徴収あり)を利用していれば、投資でいくら利益が出たとしても確定申告をする必要がないので、扶養から外れる心配もしなくて済みます。

ただし、投資の利益が年間20万円以下の場合は、本来確定申告をする必要はありません。投資額が少なく、利益が20万円に満たない場合は、次に紹介する特定口座(源泉徴収なし)が向いています。

特定口座(源泉徴収なし)

特定口座(源泉徴収なし)は、金融機関は年間取引報告書を作成してくれますが、税金は源泉徴収しないという口座です。そのため、利益が20万円超となった場合には確定申告が必要になります。確定申告は面倒と思われるかもしれませんが、金融機関が作ってくれる年間取引報告書があるので、多少手間を減らすことができます。

一般口座

一般口座は、金融機関が年間取引報告書を作成せず、税金の源泉徴収も行わない口座です。そのため、金融機関より交付された「取引報告書」や「取引残高報告書」をもとに自分で年間の利益を集計し、年間取引報告書(厳密には、「株式等に係る譲渡所得等の金額の計算明細書」)を作成する必要があります。そのうえ、20万円超の利益があるならば確定申告も自分で行う必要があります。かかる手間が大きいため、一般口座を開設するメリットはありません。

NISA口座

NISA口座は、NISAの制度を利用するための口座です。NISAは投資の利益にかかる約20%の利益を一生涯にわたってゼロにしながら資産運用ができる制度。確定申告をする必要もありません。

2024年から制度が変わった「新NISA」では、積立投資専用の「つみたて投資枠」と一括投資もできる「成長投資枠」の2つの投資枠を使って投資ができます。ただし、NISA口座は1人1口座しか開設できません。また、NISA口座を利用しても銀行では株式投資ができない点にも要注意。株式投資をしたいのであれば、証券会社にNISA口座を開設します。

日本証券業協会「特定口座の普及状況調査について」によると、2024年6月末時点の証券会社の特定口座数4666万口座の94%、4397万口座が「源泉徴収ありの特定口座」になっています。

また、金融庁「NISA口座の利用状況調査」によると、2024年6月末時点のNISA口座の数は2427万口座。したがって、多くの人が特定口座(源泉徴収あり)とNISA口座を開設していることがわかります。

投資で損をした時に税金を取り戻す方法に「損益通算」と「繰越控除」がある

投資によって生じる税金を安くできる制度に、損益通算と繰越控除があります。

損益通算は、複数の口座の利益と損失を合算した金額で税金の計算を行うことです。

特定口座(源泉徴収あり)で利益が出ると、利益にかかる税金を金融機関が計算し、自動的に徴収してくれるため、確定申告をする手間が省けます。また、利益が出たあとに、同一年内に損失が生じた場合は、口座内で損益通算が行われ、徴収されていた税金が戻ってきます。

しかし、複数の金融機関にある特定口座(源泉徴収あり)の口座で同じ年に売買をして、それぞれ利益と損失が出た場合、金融機関同士が連携して損益通算を自動的に行うことはないため、本来支払う必要のない税金を支払う必要が生じます。こんなとき、確定申告をして損益通算すれば、すでに払っている税金を取り戻すことができます。

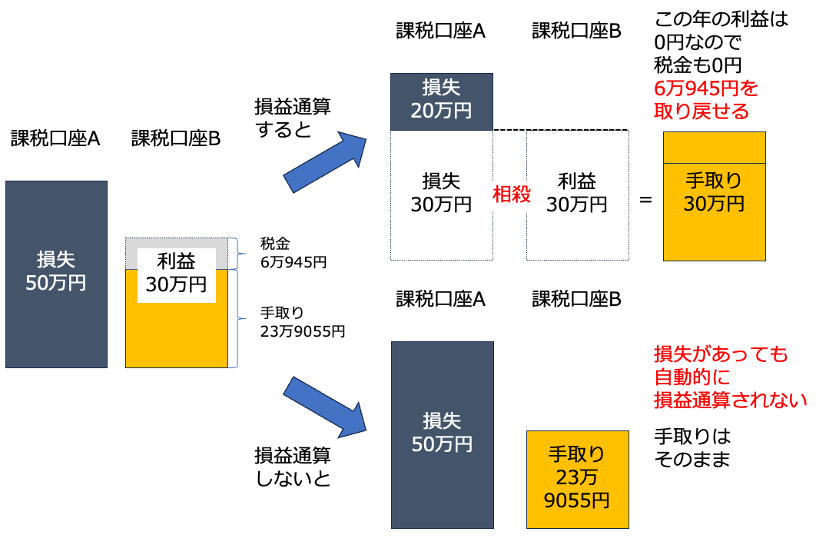

<損益通算のイメージ>

(株)Money&You作成

例えば、課税口座Aで50万円の損失、課税口座Bで30万円の利益があったとします。損益通算しなくても、課税口座Aには税金がかかりませんが、課税口座Bでは利益の30万円に対して20.315%の税金がかかるため、「30万円×20.315%=6万945円」の税金が引かれてしまいます。この場合の手取りは23万9055円です。

しかし、確定申告をして損益通算をした場合、課税口座Aの損失50万円と課税口座Bの利益30万円が相殺できるため、この年の利益は0円、税金も0円に。すでに支払った6万945円の税金が取り戻せますので、手取りは30万円になります。損益通算するとしないで手取りが6万945円違うのですから、大きいですよね。

また繰越控除は、損益通算で利益と相殺できなかった損失がある場合に、翌年以降3年にわたって損失を繰り越し、期間内に生じた利益と相殺できるしくみです。

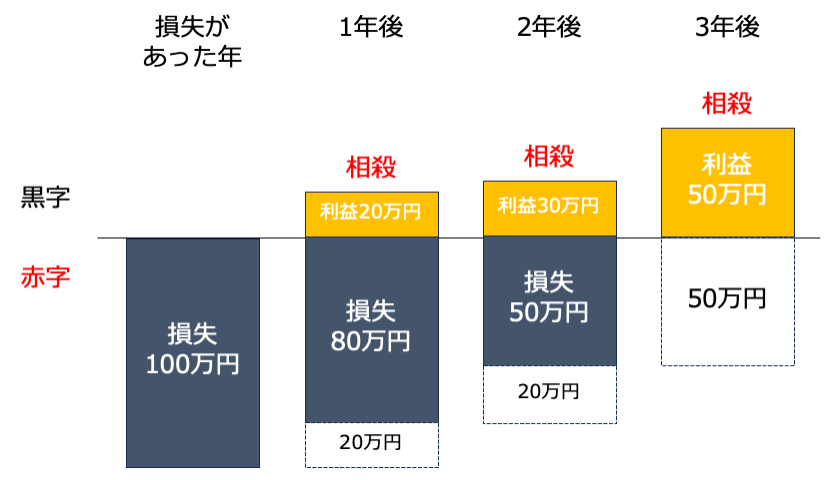

<繰越控除のイメージ>

(株)Money&You作成

課税口座に損失が100万円あったとします。この損失は、最大3年間繰り越して、翌年以降に発生する課税口座の利益と相殺することができます。

1年後に20万円、2年後に30万円、そして3年後に50万円の利益が出たという場合でも、損失と利益を相殺する確定申告を行うことで、利益をゼロにでき、税金をなくせます(なお、確定申告は毎年する必要があります)。

ただし、損益通算・繰越控除ができるのは、特定口座・一般口座のみです。

NISA口座の利益や損失は、損益通算や繰越控除には利用できません。理由としては、NISA口座では利益も損失も「なかったもの」と見なされるのです。利益や損失がないのですから、損益通算も繰越控除もできないというと、理解しやすいでしょう。

確定申告で負担が増えるケースに要注意

損益通算・繰越控除ができれば税金を減らせる可能性があるのですが、必ずしもそれがお得になるとは限りません。というのも、確定申告をすると、家族が配偶者控除や扶養控除といった所得控除を利用できなくなる可能性があるからです。

①特定口座(源泉徴収あり)

②特定口座(源泉徴収なし)

③一般口座

④NISA口座

そのうち、①特定口座(源泉徴収あり)と④NISA口座の利益は確定申告する必要がありません。それに対して②特定口座(源泉徴収なし)と③一般口座の利益が20万円を超えると確定申告する必要があります。

確定申告をしなければ問題はないのですが、確定申告をすると投資の利益が合計所得金額に加えられてしまいます。それによって、配偶者控除や扶養控除などが受けられなくなる可能性があるのです。

たとえば配偶者控除は、配偶者(被扶養者)の合計所得金額が48万円を超えると受けられなくなります。また、48万円を超えても133万円未満までは配偶者特別控除が受けられます。しかし、それを超えると配偶者特別控除も受けられなくなってしまいます。それによって、扶養者の税金が増えてしまうのです。

また、確定申告することで合計所得金額が増えると、国民健康保険料・介護保険料・後期高齢者医療保険料といった保険料の計算にも投資の利益が含まれてしまい、保険料が上がるケースがあります。

つまり、現状では金融所得がある場合、確定申告をすれば保険料に反映され(保険料が増え)、特定口座(源泉徴収あり)では保険料に反映されない(保険料が減る)仕組みになっているのです。

この影響が大きいのは、会社員・公務員といった、本来確定申告をしなくてもいい人です。会社員や公務員には年末調整をすることで確定申告をしなくてもよい人が多くいます(確定申告しなくてはならない人や、確定申告した方がいい人もいます)。

投資の利益を確定申告しなければ、税金や社会保険料は抑えられますが、損益通算や繰越控除のために確定申告することで、税金や社会保険料が上がってしまう可能性がある、というわけです。

もっとも、個人事業主やフリーランスといった、金融所得も含めて毎年確定申告する必要がある人の税金や社会保険料は、金融所得も踏まえて計算されています。

これを不公平とみている政府も「金融所得課税」の名のもとに、金融所得を保険料に反映させることを検討しています。

実際、2023年12月に閣議決定した「全世代型社会保障構築を目指す改革の道筋(改革工程)について」には、

国民健康保険制度、後期高齢者医療制度及び介護保険制度における負担への金融所得の反映の在り方について、税制における確定申告の有無による保険料負担の不公平な取扱いを是正するため、どのように金融所得の情報を把握するかなどの課題も踏まえつつ、検討を行う。

と盛り込まれており、社会保険料の負担に金融所得を反映させて「不公平な取扱いを是正」するために検討を行う旨を示しています。

これが実際に実施されるかはまだ決まっていませんが、今後どうなるか、ぜひ注目していきましょう。

NISA口座は損をすると意味がない

課税口座(特定口座・一般口座)についてお話ししてきましたが、実際にはNISA口座を利用して投資をしている人がほとんどでしょう。

NISA口座では損益通算や繰越控除ができず、利益が出なければ「投資で得られた利益(値上がり益・配当金・分配金)が非課税になる」という恩恵も生かせません。

ですから、投資の王道である「長期・積立・分散投資」を続けて、堅実にお金を増やしていくのが鉄則です。

長く続けるには、早く始めることが何より大切です。NISAをまだ始めていないのであれば、金融機関への口座開設を行い、一刻も早く投資をスタートしましょう。

頼藤 太希(よりふじ・たいき) マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。慶應義塾大学経済学部卒業後、外資系生命保険会社にて資産運用リスク管理業務に従事。2015年に現会社を創業し現職へ。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」、書籍、講演などを通じて鮮度の高いお金の情報を日々発信している。『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)、『マンガと図解 はじめての資産運用 新NISA対応改訂版』(宝島社)など書籍100冊、著書累計170万部超。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。日本アクチュアリー会研究会員。X(旧twitter)→@yorifujitaiki