自分の信用情報がわかる「クレジット・ガイダンス」とは 信用スコアを上げるには?

クレジットカードなどの審査のときに利用される信用情報を扱っている信用情報機関のCIC(シー・アイー・シー)が2024年11月28日、「クレジット・ガイダンス」の提供を開始。普段クレジットカードなどを使ったり作ったりしていても見られない個人の「信用スコア」が見られると話題になりました。

今回は、クレジット・ガイダンスの内容、信用情報のしくみとCICのクレジット・ガイダンスの確認方法、信用スコアを上げるにはどうすればよいのかを紹介します。

クレジット・ガイダンスで自分の信用スコアがわかる

クレジット・ガイダンスは、CICが保有する信用情報を分析のうえ算出した 「指数」とその「算出理由」を提供するサービスです。具体的には、次のようなものです。

指数

CICが保有している信用情報のなかから、契約内容・支払状況・入金状況・申込情報といった客観的な取引事実のみを利用して算出する信用状態を表す指標です。200〜800の3桁の数値で表示されます。

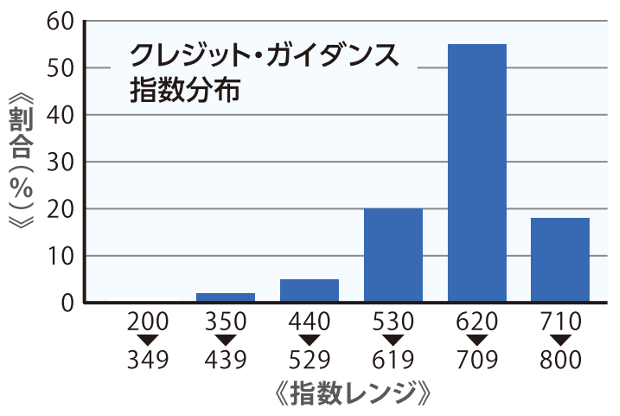

CICの資料によると、半数以上の人は「620〜709」の範囲になっています。

<クレジット・ガイダンス指数分布>

CIC「クレジット・ガイダンスの見方」より

なお、年齢・性別・勤務先・年収・家族構成といった属性情報は指数の算出に利用されません。

算出理由

指数の算出に影響を与えた理由が最大4つ表示されます。算出理由は、たとえば、

・支払いの遅れが、指数にマイナスの影響を与えています

・未入金がないため、指数にプラスの影響を与えています

という具合に、「指数に大きく影響を与えた取引事実」と「指数にプラス(マイナス)の影響」の2つの内容で構成されています。

CICは2025年4月1日からクレジットカード会社などにクレジット・ガイダンスの情報の提供を開始します。それに先立って、2024年11月28日から個人向けにクレジット・ガイダンスの開示を開始しています。

CICがクレジット・ガイダンスを提供する目的は?

CICがクレジット・ガイダンスを提供する目的は、大きく分けて2つあります。

1つは、消費者が自分の信用情報を把握したり改善したりできるようになることです。これまでも消費者は「信用情報開示報告書」という書類を請求することで、自分の信用情報を開示してもらうことができました。ただ、信用情報開示報告書は見方がいまいちわかりにくいのが難点でした。その点、クレジット・ガイダンスならば「700」などと数値で示してくれるので、わかりやすいですね。

もう1つは、クレジットカード会社などが、消費者の信用情報をきちんと把握することができるようになることです。返済能力の少ない消費者に多額のローンを契約させてしまっても、ゆくゆく返済が滞ることは目に見えています。そんな状況は、貸し手であるクレジットカード会社なども困ってしまいますし、契約者にとっても幸せではありません。クレジット・ガイダンスの情報は、クレジット・ガイダンスを利用するクレジットカード会社などで、与信審査(支払能力があるかを確認する審査)を行うときにのみクレジットカード会社などに通知されます。これを融資の判断に利用してもらうことで、多重債務や自己破産といった金融トラブルを未然に防ごうと考えているのです。

米国の「FICOスコア」、中国の「芝麻(ジーマ)信用」など、海外では信用情報をわかりやすく示した信用スコアが広く普及しています。信用スコアが高ければ、それだけ有利にクレジットカードなどの取引ができたり、お得な特典が受けられたりします。利用者も、自分の信用スコアをよく把握しているそうです。

クレジット・ガイダンスは、日本版の信用スコアだといえるでしょう。これまでも、日本で信用スコアを導入しようという動きはありましたが、いまだ本格的に浸透したとはいえない状況です。CICのクレジット・ガイダンスが今後普及するかどうか、注目です。

信用情報とはどんなもの?

クレジット・ガイダンスの算出のもととなる信用情報とは、個人のクレジットやローンの契約や申し込みに関する情報のこと。クレジットカード会社などが信用を判断するための参考資料として確認しています。

信用情報には、

・個人情報(氏名、生年月日、住所など)

・クレジットカードの契約情報(利用限度額など)

・クレジットカードの利用履歴(ショッピング、キャッシングなど)

・返済状況(きちんと約束どおりに支払っているか、遅延や未払いなどがないか)

・事故情報(債務整理や自己破産など、返済ができなくなったことはないか)

といった情報が含まれます。

子どものときには使いません(というより、使えません)が、大人になるとクレジットやローンなどを使う機会が出てくるでしょう。たとえば、

・クレジットカードを契約する

・住宅ローンや車のローンを組む

・スマホを分割払いで購入する

などです。

これらの契約をするときに、クレジットカード会社やローン会社は、契約者の信用情報を確認して、契約をしても大丈夫か確認します。

この信用情報を扱っている信用情報機関のひとつが、CICというわけです。日本の信用情報機関には、他にJICC(日本信用情報機構)やKSC(全国銀行個人信用情報センター)があります。

信用情報に問題がなければ、クレジットカードの審査が通らなかったり、ローンが組めなかったりする可能性は低いでしょう。きちんと使っていれば「この人は信用できる人だ」ということで、利用できる金額が増えるといったこともあります。

一方で、「支払いの遅延が常習化している」「債務整理をしている」といったらどうでしょうか。「この人は信用できない人だ」と思われても仕方ないですよね。こういった場合、クレジットカードの審査が通らなかったり、住宅ローンなどの融資が受けられなくなってしまったりします。

クレジット・ガイダンスの数値は信用情報の良し悪しを示すものですから、当然高いほうがいいでしょう。CICの資料によると、クレジット・ガイダンスの算出に利用する情報とその割合は、次のようになっています。

クレジット・ガイダンスが利用する情報とその割合

・支払状況…36.5%

・残高…31.8%

・契約数…13.6%

・契約期間…13.6%

・申込件数…4.5%

ですから、たとえばクレジットカードの利用時に以下のようなことをしていたら、クレジット・ガイダンスの指数も低くなってしまうでしょう。

①クレジットカードの支払いを滞納する

1度2度、少しだけクレジットカードの支払いが遅れたという分にはほぼ問題はないようですが、滞納が続くと、滞納履歴が信用情報機関に保存されていきます。支払い遅延の情報は5年、強制解約や破産の情報は5年または10年保存されるため、その間のクレジットカードの審査はもちろん、住宅ローンや車のローン、スマホの買い替えにも影響が出ることも考えられます。滞納はクレジット・ガイダンスの「支払情報」や「残高」に関わってきますので、絶対にしないようにしましょう。

②短期間に多くのクレジットカードを申し込む

クレジットカードの申し込みの記録は、クレジットやローンの契約・申し込みの情報を管理する「信用情報機関」に6か月間保管されます。カード会社は、クレジットカードの審査の際に信用情報機関の情報を参照します。カード会社はここで、多重申し込みに気づきます。「たくさんクレジットカードを申し込むということは、返せないほどのお金を借りたいのではないか」となると信用度が下がってしまいます。こちらは、クレジット・ガイダンスの「契約数」「契約期間」「申込件数」などに影響すると考えられます。複数のクレジットカードを作る場合には、6か月以上間を空けてからにしましょう。

③キャッシング枠をたくさん利用する

クレジットカードには、お金を借りられるキャッシング枠があります。キャッシング枠を利用すればカード会社から簡単にお金を借りられますが、キャッシングが続くと、カード会社に「いつもお金が足りない人」と思われてしまうでしょう。キャッシング枠に設定されている金利は高いので、お金が貯まらない原因にもなります。クレジット・ガイダンスの「残高」に関わると考えられます。

④リボ払いをたくさん利用する

リボ払い(リボルビング払い)は、クレジットカードの利用件数や金額に関係なく、毎月一定の金額を支払う返済方法です。一見、毎月の支払いが一定額にできて便利そうなのですが、実は利用残高全体に実質年率15〜18%の金利手数料がかかるしくみです。そのため、最終的な返済額が莫大になり、いつ返済が終わるのかもわかりにくくなります。

キャッシングと同様、リボ払いもクレジット・ガイダンスの「残高」に影響があるでしょう。何よりリボ払いは確実に「損」ですので、クレジット・ガイダンスに関係なく、絶対に使うべきではありません。

CICのクレジット・ガイダンスを確認する手順

CICのクレジット・ガイダンスの情報は、CICで手続きすることで誰でも開示できます。開示には「インターネット開示」(500円)と「郵送開示」(1500円)の2つの方法があります。ここでは、安くて手間の少ないインターネット開示をクレジットカードで行った場合の手順を簡単に紹介します。

【必要なもの】

・パソコンまたはスマホ

・支払ができる方法(クレジットカード・デビットカード・キャリア決済)

①受付番号を取得する

クレジットカード会社に届けている電話番号(携帯・固定)より、CICに電話(0570-021-717)。音声にしたがって6桁の受付番号を取得します。クレジットカードで支払う場合は有効期限も入力するので、あらかじめ用意しておきましょう。

②専用サイトで受付番号と個人情報を入力

6桁の受付番号と受付番号を取得した電話番号をCICの専用サイトに入力します。また、クレジットカードの番号や個人情報なども指示に沿って入力します。

③パスワードを取得して入力

ひととおり手続きすると、パスワードが取得できます。パスワードは受付番号6桁+クレジットカードの有効期限4桁の10桁となっています。このパスワードを入力すると、PDFファイルが開き、自分のクレジット・ガイダンスの数値と理由を確認できます。

自分のクレジット・ガイダンスの数値を見たら「意外と低いな」と思われる方もいるかもしれません。しかし、クレジット・ガイダンスの数値は上げることができます。

クレジット・ガイダンスの数値を上げるには、上で紹介したような「やってはいけないこと」をしないことにつきます。クレジットカードを普通に利用し、普通に毎月の引き落としができている…という状態をずっと続けていけば、自ずとクレジット・ガイダンスの数値も上がるはずです。

支払いが遅れそう、返済が厳しそう、そんな場合でもそのまま延滞するのではなく、コールセンターに問い合わせるなどの行動をした方がベターです。「信用力」を着実に築きあげていきましょう。

頼藤 太希(よりふじ・たいき) マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日テレ「カズレーザーと学ぶ。」、TBS「情報7daysニュースキャスター」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、著書累計180万部。YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。日本年金学会会員。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。X(旧Twitter)→@yorifujitaiki