物価上昇に負けない投資戦略|長期・積立・分散で資産を守る方法

買い物をするたびに物価高の影響を感じるこのごろ、「こんなに値上がりしたの?」と驚いた回数も数知れないことでしょう。実際のところ、ものの値段はどのように推移しているのでしょうか。今回は、総務省のデータより身近なものの値段の推移をご紹介します。インフレを「見える化」してみましょう。

消費者物価指数は上がり続けている

わたしたちが普段購入するものやサービスの価格を把握するための指標に「消費者物価指数」があります。消費者物価指数は、毎月・毎年などと区切って集計され、総務省から発表されています。消費者物価指数の推移を見れば、物価の動向がつかめます。

消費者物価指数のうち、価格変動の大きい生鮮食品を除いた「生鮮食品を除く総合」の指数は2022年4月以降、前年同月比で2%以上の上昇が続いています。3%・4%と上がっている月もあります。

<消費者物価指数(2021年12月〜2025年9月)>

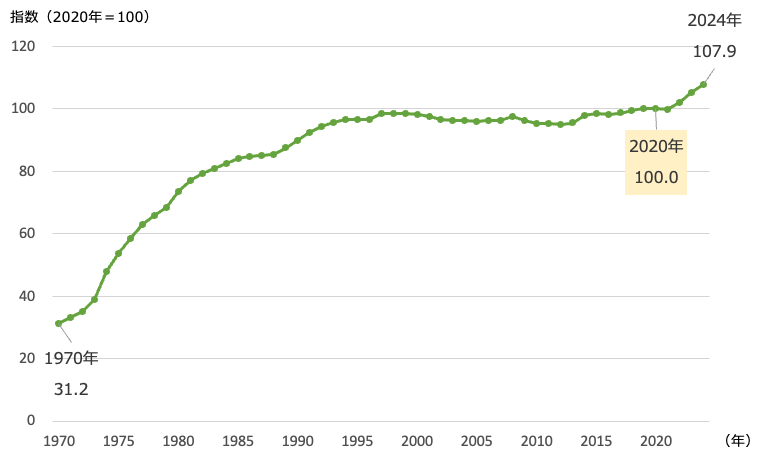

この消費者物価指数(生鮮食品を除く総合)の推移を1970年からの年ごとのデータで見てみましょう。2020年=100とした場合の変化を表したものです。

<消費者物価指数(生鮮食品を除く総合)1970年〜2024年>

2020年を100とすると、1970年の消費者物価指数は31.2ですから、単純計算で物価は今の3割程度だったということになります。その後消費者物価指数は上昇し、1998年・1999年には98.6と、2020年の物価水準に迫ります。しかしその後は足踏みが続き、100を超えるのは2019年(100.2)でした。それからの5年間は一気に上昇、2024年には107.9に達しています。本稿執筆時点(2025年11月12日)ではまだ2025年分が公表されていませんが、前年同月比の消費者物価指数が上がり続けていることを考えると、2024年よりさらに上昇することは間違いないでしょう。

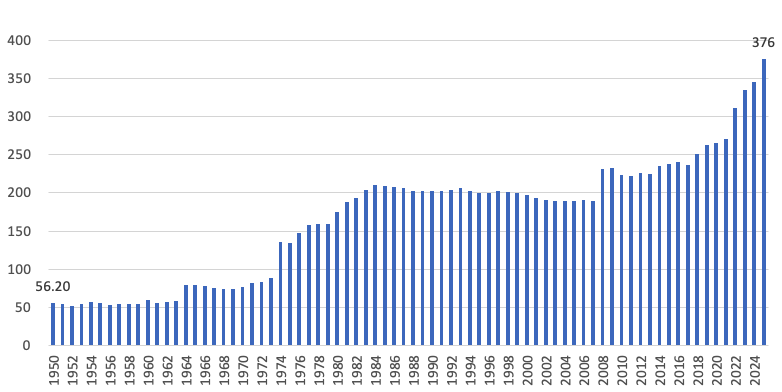

私たちの身の回りのさまざまなものの値段は、総務省統計局の「小売物価統計調査」に詳しく記載されています。たとえば、1950年から2025年(2025年は10月時点)の東京都区部の小麦粉の価格(1袋1kg)は、次のようになっています。

<小麦粉の価格推移(1950年〜2025年10月)>

参照:総務省統計局「小売物価統計調査」はこちら

1950年時点の小麦粉1kgの値段は56.2円でした。以後1964年ごろ、1974年ごろ、2008年ごろに段階的に上昇しています。2022年からは上昇のスピードが増し、2025年10月時点では376円となっています。単純な比較ではありますが、小麦粉の価格は1950年から2025年10月の間で約6.7倍になっている計算です。

ものの値段はどう推移している?

私たちに身近なものの値段はどのように推移しているでしょうか。小売物価統計調査を活用して調べたいところなのですが、ウェブサイトに主に掲載されているのは2000年以降のデータです。また、時代の流れによって途中で調査を取りやめたり、新たに調査を開始したり、調査品目の中身(定義)が変わったりすることがあります。

ここでは、ハンバーガー・牛丼・スポーツドリンク・自動車教習料の4つについて、小売物価統計調査のデータを用いて2000年〜2025年(2025年は10月時点)の価格をまとめました。

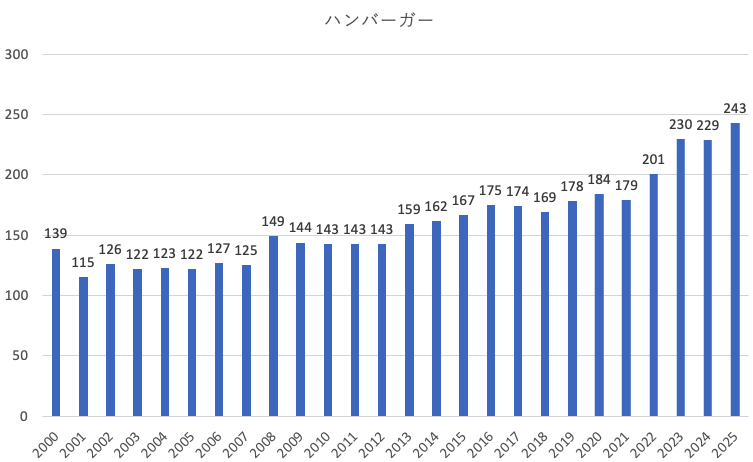

●ハンバーガー

物価上昇のバロメーターとしてよく利用されるのはハンバーガーです。円高の影響などで一時は100円を切るような値段で売られていることもありましたが、今となっては信じられないですよね。世界各国のマクドナルドで売られているビックマックの価格を比較することで経済状況を知る「ビックマック指数」でも知られています。

2000年以降のハンバーガーの値段は、全体として上昇傾向にあります。「ハンバーガー1個の値段(外食)」は、次のとおりです。

<ハンバーガーの値段推移>

参照:総務省統計局「小売物価統計調査」はこちら

2000年代前半は100円を少々超える程度でしたが、その後は一貫して値上がり。2025年10月時点では200円を大きく超える243円。2000年代前半の倍以上になっています。

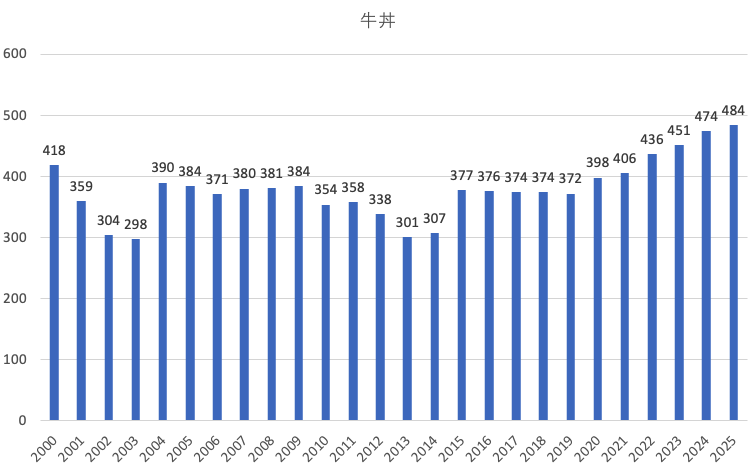

●牛丼

牛丼の価格もよくニュースなどで取り上げられます。牛丼はデフレ時代には「並盛り280円」などで買えましたが、今は500円も視野に入ってきています。

<牛丼の値段推移>

参照:総務省統計局「小売物価統計調査」はこちら

ハンバーガーよりは横ばいに推移している印象がありますが、近年はハンバーガー同様に値上がりしています。ハンバーガーと元の値段が異なるので一概に比較するのは難しいのですが、2000年の値段と比べると、ハンバーガーの値段は約75%増なのに対し、牛丼の値段は約16%増ですから、ハンバーガーほどには値上がりしていない、ということもできるかもしれません。

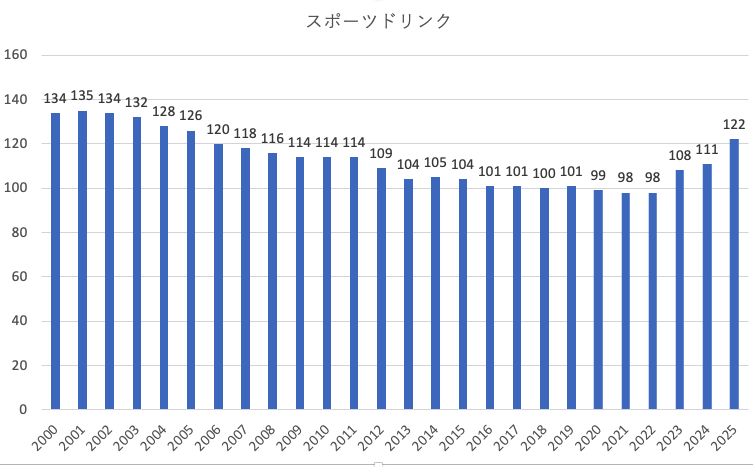

●スポーツドリンク

2000年時点よりも2025年のほうが安いものもあります。たとえば、スポーツドリンク(1本・500ml)は、2000年が134円なのに対し、2025年10月時点では122円になっています。

<スポーツドリンクの値段推移>

参照:総務省統計局「小売物価統計調査」はこちら

スポーツドリンクの値段は、2022年まで少しずつ安くなっています。意外にも、2020年〜2022年は100円を切っています。しかし2025年にはやはり値上がりしていますので、今後2000年の水準を超えて値上がりすることになるかもしれません。

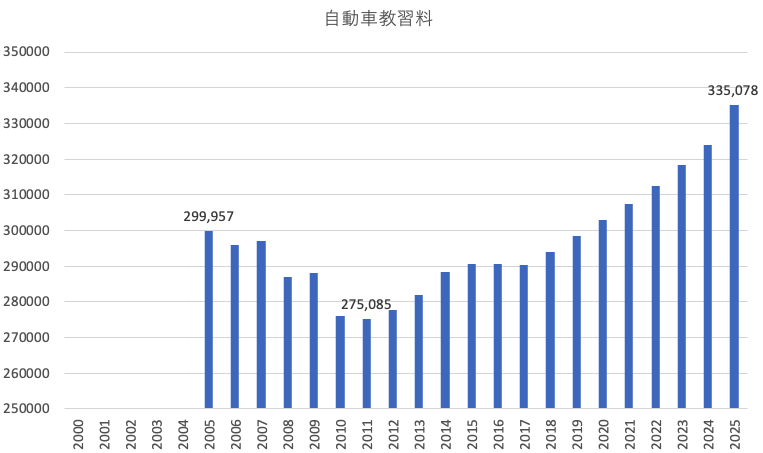

●自動車教習料

ここまで身近な「もの」の値段を見てきましたが、最後にサービスの値段を見てみましょう。自動車教習所の最低教習料金(50分×60時間)の価格は次のとおりです。

<自動車教習料の値段推移>

参照:総務省統計局「小売物価統計調査」はこちら

こちらは統計があるのが2005年からとなっています。2005年から2011年にかけては値下がり傾向でしたが以後は値上がりに転じ、2020年に30万円の大台を突破。2025年は33万円台半ばと、ずいぶん値上がりしていることがわかります。

物価上昇に立ち向かうには

以上、主な商品、サービスの値段の推移を見てきましたが、改めて、全体的に値上がり傾向にあることがわかりましたね。

では、このインフレ時代に立ち向かうにはどうしたら良いのでしょうか?

インフレの時代に預貯金だけでお金を貯めていると、お金の価値は目減りしていきます。

大手銀行の普通預金金利は年0.2%程度です。預貯金に1000万円を預けたとして、物価上昇率0%〜3%の状態が続いたとすると、預貯金の価値は次のように変動します。

30年後の1000万円の価値は、物価上昇率がもしも0%なら目減りしません。預金金利の分だけお金が増えていきます。しかし、物価上昇率が1%ならば785万円、2%なら579万円、3%なら426万円となってしまいます。インフレが続く限り、預貯金だけではお金が目減りするのです。

お金の価値の目減りを防ぐには、物価上昇率よりもお金を増やせるところにお金を置くことが必要。そのための方法としては、投資が欠かせません。仮に物価上昇率が3%でも、投資で4%増やせていれば、お金の価値は目減りしない、というわけです。

一般の方が安定的にお金を増やすための投資の王道は「長期・分散・積立」を実践することです。

長期投資で複利の効果が生かせる

長期投資は、20年超と長い期間で投資を行うことを意味します。短期投資では、一時的な値動きの要因でお金を減らしてしまう可能性があります。しかし、長い期間で世界中の資産に投資すれば、世界経済の成長とともに利益を得る期待ができます。

長期投資は複利効果を生かしやすいのもメリットです。複利効果とは、運用で得た収益を投資に回すことで、お金が増えていくスピードが増していく効果です。期間が長くなればなるほど、複利効果の恩恵は大きくなります。

分散投資で資産の価格変動リスクを抑えられる

分散投資は、「値動きの異なる」資産に投資することです。こうすることで、ある商品が値下がりしても他の商品の値上がりでカバーすることができ、資産全体としての価格変動リスクを減らせるというわけです。一般的に株式と債券は逆の値動きをします。こうしたとき、株式と債券の両方を持っていれば、何か市場で問題が起きても資産を大きく減らすことなく増やす期待ができます。

積立投資で平均購入単価を下げられる

積立投資は、定期的に一定額ずつ投資をすることです。相場というのは上がったり下がったりします。そうした値動きの中でも積立投資を続けると、商品の価格が安いときにはたくさん買い、高いときには少ししか買わなくなるため、平均購入単価を下げることができます。これをドル・コスト平均法といいます。

平均購入単価が下がるほど、値上がりしたときに利益を出しやすくなります。相場下落時にはドル・コスト平均法の効果により、平均購入単価を下げていくことになります。

もし、今後ずっと相場が上昇するとわかっているのであれば、一括投資をしたほうが効果的です。しかし、その相場上昇がいつ来るのか、その相場上昇がずっと続くのかは、機関投資家や個人投資家をはじめ誰にもわかりません。積立投資は、買うタイミングを考えず淡々と続けることになりますので、感情に左右されることなく運用を続けることができることもメリットの1つです。

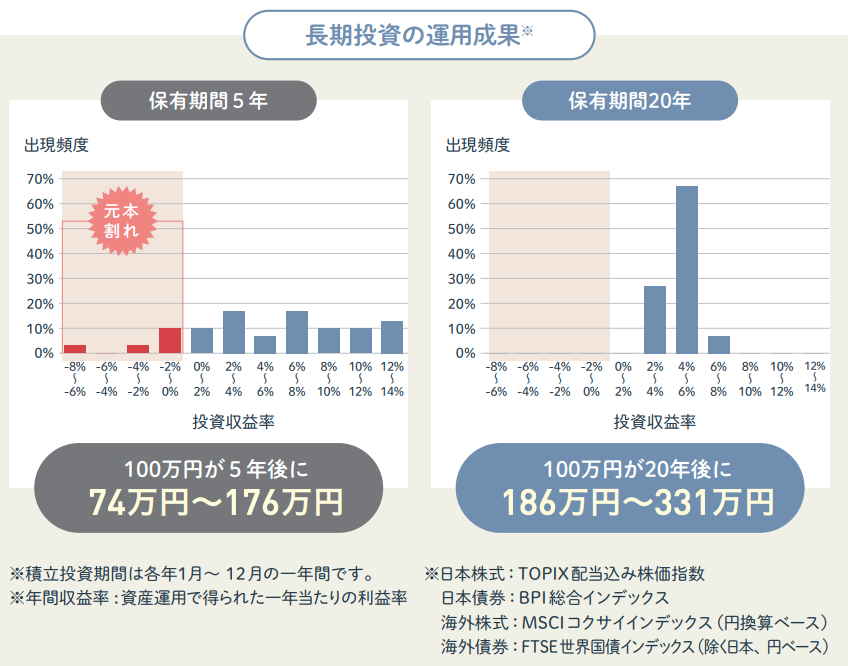

金融庁の資料によると、複数資産に分散しながら100万円分を「5年間で積立投資したとき」と「20年間で積立投資したとき」の収益率を比較した結果が次のようになっています。

<長期投資の運用成果>

保有期間5年間を見ると、リターンはバラついていて、元本割れになっているケースが見られます。一方で保有期間20年間の場合は元本割れがなくなり、年率2~8%の間でリターンが収まっていることがわかります。

金融庁のデータは、過去の実績をもとにした算出結果であり、将来の投資成果を予測・保証するものではありませんが、「長期・分散・積立投資」は投資期間を長くすることが重要であることがわかるのではないでしょうか。

物価上昇は先が見通せず、今後も続くだろうと予想されます。物価上昇に負けないためにも、長期、積立、分散投資を実践し、安定的にお金を増やしていきましょう。

執筆:高山 一恵(たかやま かずえ)

(株)Money&You取締役/ファイナンシャルプランナー

(株)Money&You取締役。中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)など書籍100冊、累計190万部超。ファイナンシャルプランナー(CFP®)。1級FP技能士。

X:@takayamakazue