ボーナス全額投資は危険?資産配分の考え方を整理する|長期視点で“使う・守る・増やす”を考える

ボーナスを受け取ると、「将来のために投資したい」と考える人は増えています。しかし、SNSや相場情報に流されて一括投資をしてしまったり、逆に不安から預貯金だけに偏ったりすると、資産形成のバランスを崩す可能性があります。近年はインフレや金利変動によって、お金を「持つだけ」では価値が維持しづらい時代になりました。本質的に重要なのは、どの商品を買うかではなく、「生活防衛・自己投資・長期運用をどう配分するか」という判断軸です。この記事では、ボーナスの平均額や投資リスクを踏まえながら、長期視点で資産形成を考えるための配分設計を整理します。

ボーナス平均額はどのくらい?業種別・企業規模別でどう違う?

ボーナスは、毎月決まって支払われる給与とは別に支払われる一時金です。多くの場合、夏のボーナスは6月下旬から7月上旬、冬のボーナスは12月に支給されます。ただ、「会社員なら必ずボーナスがもらえる」とは限りません。ボーナスを支払うことを義務付ける法律はないからです。

厚生労働省の「令和4年就労条件総合調査」によると、賞与制度がある企業の割合は87.9%。そのうち、賞与を支給した企業が92.8%、賞与を支給しなかった企業が6.5%となっています。少数派ですが、ボーナスが支給されない会社もあります。

公務員は法律でボーナスの支給が定められているため、ボーナスは基本的にもらえます。国家公務員のボーナスの支給日は夏が6月30日、冬が12月10日です。地方公務員の場合は自治体ごとに決めますが、多くは国家公務員の支給日と同じです。公務員のボーナスは、基本給に応じて支給される期末手当と、勤務状況に応じて支給される勤勉手当の2つを合わせた金額になっています。

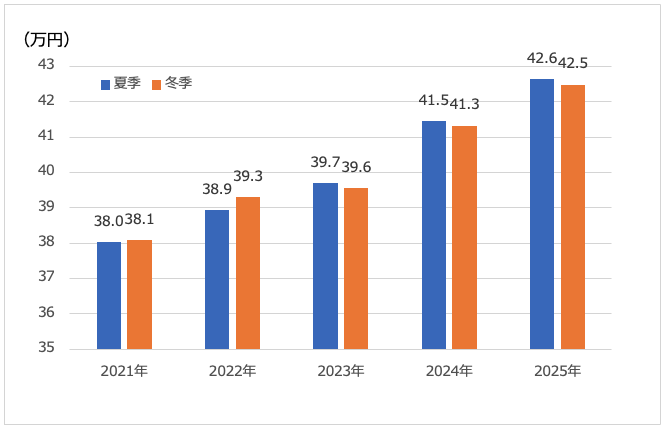

厚生労働省「毎月勤労統計調査」の9月速報・2月速報には、「特別集計」として5人以上の事業所の一人平均の夏季賞与・冬季賞与のデータが紹介されています。2021年から2025年までの夏季賞与・冬季賞与の推移は、次のようになっています。

<夏季賞与・冬季賞与の推移(2021年〜2025年)>

参照:厚生労働省「毎月勤労統計調査」より(株)Money&You作成

2025年の5人以上の事業所のボーナスの平均額は、夏季が42万6337円、冬季が42万4889円でした。2021年から2025年にかけて、ボーナスの金額は少しずつ右肩上がりで推移していることがわかります。

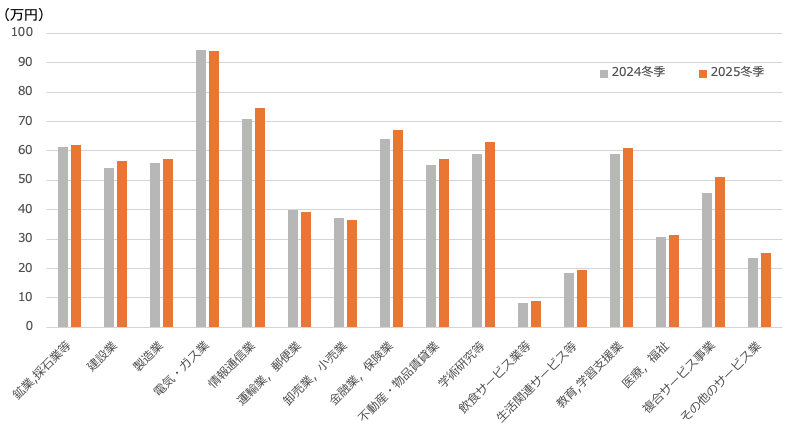

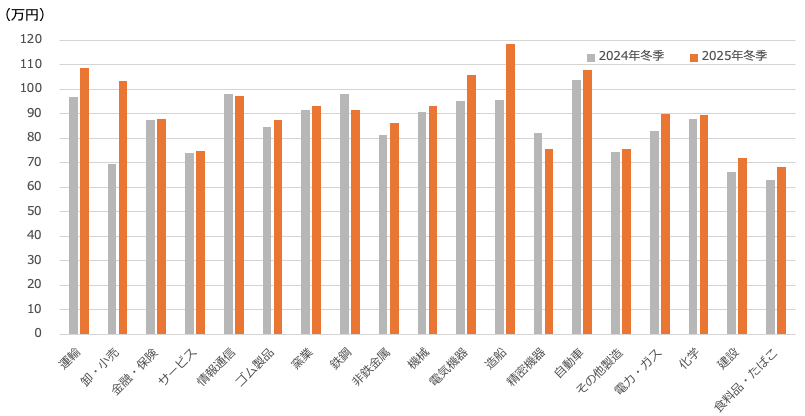

本稿執筆時点(2026年4月8日)の直近のデータとなる、2024年と2025年の冬のボーナスの金額の推移を産業別に見ると、次のとおりです。

<産業別冬季賞与の推移(2024年〜2025年)>

参照:厚生労働省「毎月勤労統計調査」より(株)Money&You作成

2025年の冬のボーナスがもっとも多かった産業は「電気・ガス業」で約94.1万円。以下「情報通信業」(約74.6万円)、「金融業,保険業」(約67.1万円)などとなっています。一方、「飲食サービス業等」は約9万円、「生活関連サービス業等」は約19.4万円などと、産業によるばらつきがみられます。ボーナスの支給がないパートやアルバイトの多い業種は、平均が下がってしまうという要因もあります。

一方、大企業に絞って確認すると、金額が大きく変わります。

厚生労働省「令和7年 民間主要企業年末一時金妥結状況」では、資本金10億円以上かつ従業員1000人以上の労働組合のある企業330社のボーナスの妥結水準を調査・公表しています。これによると、2025年の冬のボーナスの妥結金額は平均で約95.7万円。前年冬のボーナス(約89.1万円)より約7.4%増えています。

<大企業の産業別冬季賞与の推移(2024年〜2025年)>

参照:厚生労働省「令和7年 民間主要企業年末一時金妥結状況」より(株)Money&You作成

「毎月勤労統計調査」とは産業のくくりが少々異なっていますが、2025年の冬季賞与を産業別にみると、「造船」が約118.5万円でトップ。「建設」が約108.8万円、「自動車」が約107.9万円などと続きます。全体的に、中小企業なども含めたボーナス額よりも多いことがわかります。

本稿執筆時点(2026年4月8日)では、まだ2026年のボーナスについての具体的なデータが出てきていませんが、賃上げが続く状況や、春闘のベア(ベースアップ)の妥結状況などを見ると、大手では引き続き上昇するのではないかと考えられます。

ボーナスを全額投資すると危険?避けたい資産運用の考え方とは

金額はどうあれ、ボーナスがもらえたらうれしいものです。ボーナスで何をしようかと考えるのも楽しいですが、ボーナスでやってはいけないこと、おすすめしないこともあります。

●一括投資する

固定利回り投資の資産運用サービス「Funds」の「2025年冬のボーナスに関する意識調査」によると、ボーナスの主な使い道として資産形成(投資)を予定している人が74.2%とのこと。また、ボーナスのうち投資に回す割合を聞いた質問では「50%程度」と答えた人がもっとも多くて25.8%。「100%(全額)」投資に回すと答えた人も5.2%いました。資産運用サービスが実施した調査だとはいえ、比較的高水準だといえるでしょう。

ただ、ボーナスで一括投資することはおすすめしません。なぜなら、一括投資は投資タイミングが重要だからです。値段が低いところで買って、高いところで売却できれば利益を得ることができますが、値段がピークの時に投資をしてしまったら、高値掴みをすることになってしまい、損失を抱える可能性が大きくなってしまいます。投資タイミングを見計らうのはプロでも難しいもの。一括投資よりも時期を分散して投資する方がリスクを低減することができます。

●流行・ハイリスクなものに手を出す

流行・ハイリスクなものに手を出すこともおすすめしません。

たとえば、SNSなどで「この銘柄が値上がりする」などとおすすめされている銘柄でも誰にとってもおすすめの銘柄であるとは限りません。人によりリスク許容度やライフプランなどには違いがあるので、万人に万能な商品はありません。

また、おすすめというなら、あえて人に教える必要はないので、詐欺の可能性もあります。そうした情報を鵜呑みにして投資をして損をしても、投資は「自己責任」ですから、誰も責任をとってはくれません。

ビットコインをはじめとする暗号資産(仮想通貨)やFX(外国為替証拠金取引)も、値動きがとても激しく、ハイリスク、ハイリターン商品です。これらの商品は、どちらかというと、投資ではなく「投機」(短期的な値動きだけを狙って金融資産の取引をすること)といえます。思惑通りに相場が動いた場合には、短期間に大きな利益を手にすることができる可能性がありますが、反対に思惑とは反対の値動きをした場合には、大きな損失を抱える可能性もあり、ボーナスを一気に失いかねません。お金を堅実に増やしたいのであれば、手を出さないほうがいいでしょう。

住宅ローン繰上返済や預貯金だけは合理的?ボーナス活用で考えたい視点

ボーナスの使い道として、次のことには気をつけたほうがいいでしょう。

●住宅ローンの繰上返済

住宅ローンの繰上返済は、月々の住宅ローンの返済額とは別に住宅ローンの元金を一部または全部返済することです。

住宅ローンの月々の返済額は、元金(借り入れた金額)と利息(借り入れた金額から発生する費用)の返済に充てられます。それに対し、繰上返済で支払った資金は、すべて元金の返済に充てられます。これにより借り入れた元金が減るため、支払う利息も減り、住宅ローンの総返済額も減らせます。

一見、繰上返済はしたほうがいいように思えるかもしれません。しかし、繰上返済をすると手元の資金が減ってしまいます。無理に繰上返済をすると、その後の生活で大きな支出が生じたときに対応できなくなってしまうかもしれません。

最大13年にわたって年末の住宅ローン残高の0.7%を所得税や住民税から差し引くことができる「住宅ローン控除」が利用できる時期に繰上返済をすると、年末の住宅ローン残高が減ることになり、住宅ローン控除の減税額も減る可能性があります。

住宅ローンを利用している間に加入する団体信用生命保険(団信)があることも忘れてはいけません。団信に加入していると、住宅ローンの契約者が亡くなったり所定の高度障害になったりした際に、住宅ローンの残債がゼロになります。仮に繰上返済した直後に住宅ローンの契約者に不測の事態があって、団信を利用することになれば、繰上返済の意味がなくなってしまいます。

住宅ローンの金利はこのところ上昇傾向にあるとはいえ、他のローン(教育ローン、カーローン、カードローンなど)に比べれば、現状は低金利です。ですから、低金利の住宅ローンの繰上返済をせず、そのお金で投資をするのも一案です。仮に金利1%の住宅ローンを繰上返済しても、得られる利息の圧縮効果は1%です。しかし、そのお金で投資信託へ投資を行い、年3%で増やすことができたら、住宅ローンで利息を年1%支払ったとしても、差し引き2%ずつお金を増やすことができます。

もちろん、変動金利で住宅ローンを借りていて、今後も金利が上昇するのが心配というのであれば、繰上返済をすることを検討しても良いでしょう。住宅ローンの返済を終わらせたいというだけで安易に繰上返済を選ばず、今後の動向やライフプランも踏まえて検討しましょう。

●まったく使わない

せっかくのボーナスをまったく使わず、すべて貯蓄してしまうのも問題です。ボーナスを預貯金に回すのは一見堅実ですが、預貯金だけでお金を貯めるとインフレによって目減りしていきます。

モノやサービスの価格の変動を示す「消費者物価指数(CPI、2020年=100)」は2022年4月以降、前年同月比2%を超える上昇率が続いています(価格変動の大きい生鮮食品を除いた「生鮮食品を除く総合」)。仮に、1000万円を預貯金で保有していても、物価上昇率3%が続いたとすると、1000万円の価値は10年後に752万円、20年後に566万円、30年後には426万円になってしまいます。

この目減りを防ぐには、物価上昇率よりもお金を増やせるところにお金を置くことが必要。預貯金の金利はこのところ上昇してきたとはいえ、物価上昇率にはまだかないません。投資が欠かせないのはこのためです。

もっとも、ケガや病気など、いざというときにお金がまったくないのでは困ってしまいます。最低でも生活費6か月分は預貯金で確保しておきましょう。

ボーナスの理想的な配分は?「4:3:2:1」で長期視点を整理する

ボーナスを全額投資するのは危険。かといって全額預貯金で使わないのも問題。それならどうすれば?という方におすすめしたいのが、「4:3:2:1の法則」でボーナスを仕分けることです。

具体的には、「貯蓄:自分へのご褒美:自己投資:金融資産への投資=4:3:2:1」の割合でお金を配分します。

たとえば、ボーナスが50万円なら、

- 4(20万円):貯蓄

- 3(15万円):自分へのご褒美

- 2(10万円):自己投資

- 1(5万円):金融資産への投資

と分配します。

「4:3:2:1の法則」はあくまでも目安です。生活費6か月分の貯蓄がまだないのであれば、貯蓄を優先したほうがよいでしょう。生活費6か月分の貯蓄をすでに確保しているのであれば、貯蓄と金融資産への投資の割合を反対(金融資産4・貯蓄1)にしても構いません。自己投資の割合も同様に見直してみましょう。自分へのご褒美も、予算を決めて用意し、次への力に結び付けられるなら無駄遣いではなく立派な投資です。

「4:3:2:1の法則」を活用すれば、貯蓄や投資をしながら、今の人生を楽しむためにバランスよくお金を使うことができます。ぜひ実践してみてください。

投資判断の3視点

ボーナスをどう使うかを考えるときに重要なのは、「どの商品を選ぶか」だけではありません。長期視点で、資産をどう分散し、どう守り、どう育てるかという“判断軸”を持つことが、将来の不確実性への備えにつながります。あわせて、以下の記事も参考にしてください。

- 資産の分散について考えよう

「預金だけ」「投資だけ」に偏らず、資産を分散して考える視点を整理します。 - 不動産投資が生命保険がわりに!

不動産投資を、収益性だけでなく“備え”という観点から考える視点を紹介します。 - iDeCo(イデコ)と不動産投資で節税しながら将来に備えよう

制度活用と長期視点の資産形成を、どう両立するかを整理します。 - NISAだけで大丈夫?

NISAに偏らず、資産形成全体をどう設計するかを考えます。

参考情報:

・金融庁|金融リテラシーの考え方

・政府広報|成年年齢引き下げについて

・厚生労働省|社会保障制度の概要

・金融庁|NISA・iDeCo制度

執筆:高山 一恵(たかやま かずえ)

(株)Money&You取締役/ファイナンシャルプランナー

(株)Money&You取締役。中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)など書籍100冊、累計190万部超。ファイナンシャルプランナー(CFP®)。1級FP技能士。

X:@takayamakazue