ライフステージが変わる人ほど資産形成が必要な理由

転職や独立、親の介護など、人生のライフステージは予測できない変化に満ちています。実際に転職では収入が増える人もいれば減る人もおり、独立初期は収入が下がる傾向も見られます。こうした不確実性の時代に重要になるのは、投資商品の知識そのものではなく、状況に応じて判断できる「お金のリテラシー」です。本記事では、ライフステージの変化に備える資産形成の考え方を整理し、長期視点での資産設計と、一貫した情報環境が判断の質を高める理由を解説します。

転職によって収入はどう変わる?社会保険・年金・福利厚生は?

今の時代は一社で勤め上げるのではなく、キャリアアップや働き方の見直しなどのための転職を選ぶ人がいます。マイナビキャリアリサーチLab「転職動向調査2026年版(2025年実績)速報」によると、2025年の正社員の転職率は7.6%で過去最高水準にあるそうです。年代別では、20代での転職率が12.0%で最多ですが近ごろはやや減少傾向。反対に30代から50代までの転職率は年々緩やかに上昇しているそうです。

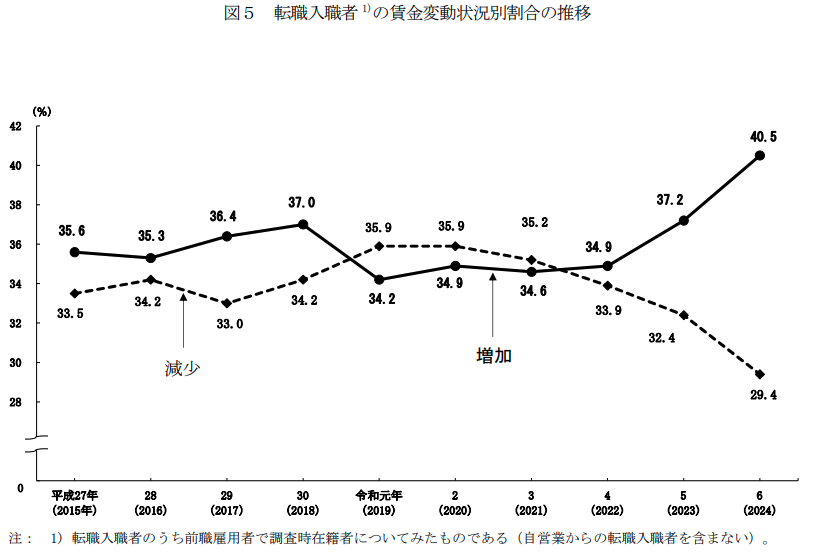

厚生労働省「令和6年雇用動向調査」によると、2024年に転職した人で給与が増加した人の割合は40.5%。反対に減少した人の割合は29.4%となっています。過去からの推移を見ると、2022年(令和4年)以降は転職することで給与が増加する人のほうが多くなっています。

<転職入職者の賃金変動状況別割合>

2024年に転職して給与が増加した人のうち「1割以上の増加」は29.4%、「1割未満の増加」は11.2%。給与が減少した人のうち「1割以上の減少」は21.7%、「1割未満の減少」は7.6%となっています。元の給与は人それぞれですが、大きく増える(減る)ケースも相応にあることがわかります。

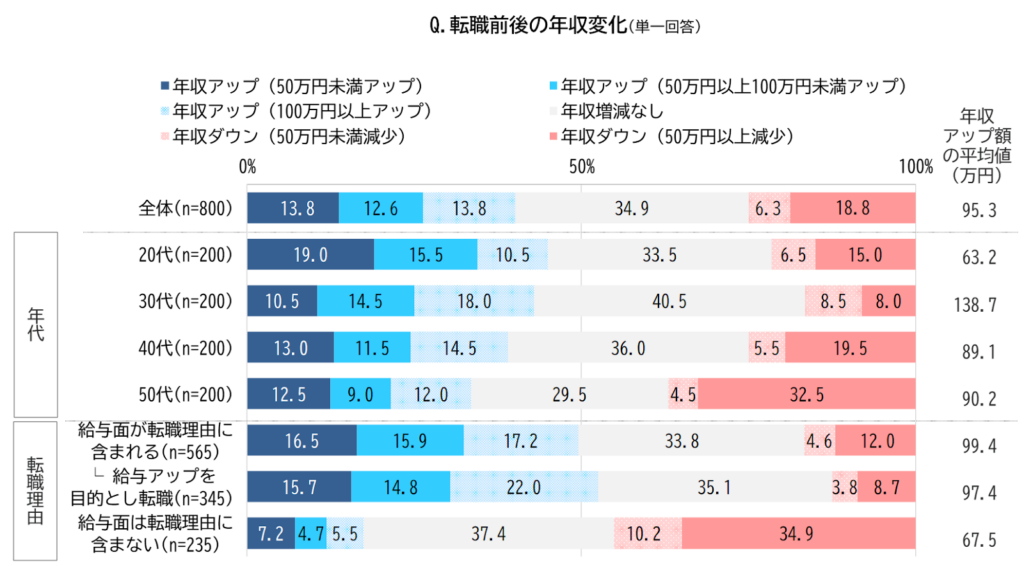

2024年に実施されたマイナビ転職「転職による年収アップの実態調査」でも、転職で年収アップした人は約4割で、100万円以上上昇している人もいる一方、50万円以上年収ダウンした人も全体で2割近くいることが示されています。

<転職前後の年収変化>

●転職にかかる費用は?

転職活動自体にかかる費用には、スーツ代、交通費、証明写真代などがありますが、それほど高額ではなく、転職活動に関するアンケートなどをみても平均2万円程度になっているようです。

ただ、在職中に転職活動を並行して進める場合は収入があるのであまり問題ありませんが、退職してから転職活動する場合には収入が一時的になくなってしまいます。

転職先が決まるまでの生活費が必要になりますし、社会保険料や税金などの支払いも発生します。転職活動が長引けば長引くほど、これらの費用がかかることになります。

手続きすれば失業給付(雇用保険の基本手当)がもらえますが、それもすぐに手に入るわけではありませんし、転職してもすぐに給料が入ってくるわけではありません。

転職の前後しばらくは収入が不安定になります。こうした期間を乗り切るためのお金を用意したうえで、転職活動を行うのが望ましいでしょう。

●社会保険・年金・福利厚生はどうなる?

会社員が転職して新たな会社等に勤務するという場合、社会保険や税金に大きな変化はありません。前職と間を空けずに転職すれば「いったん国民健康保険に切り替える」といった手続きも不要です。転職後、新しい会社の給与から社会保険料や税金が引き落とされます。

福利厚生は会社ごとに大きく異なります。住宅手当や扶養手当、退職金制度、企業型DCの有無などは、転職先によって差があります。転職の際に条件面をきちんと確認しておきましょう。

独立・起業によって収入はどう変わる?社会保険・年金・福利厚生は?

会社勤めをやめて自ら独立したり、新たな会社を起こしたりする人もいます。経済産業省の資料によると、2016年から21年までの5年間の会社+個人事業主の開業率は4.0%(会社5.9%・個人事業主2.5%)となっています。

会社をやめればこれまでの勤め先からの給与はなくなってしまいますが、以後は自分の働き方・稼ぎ方次第で収入が大きく変わります。

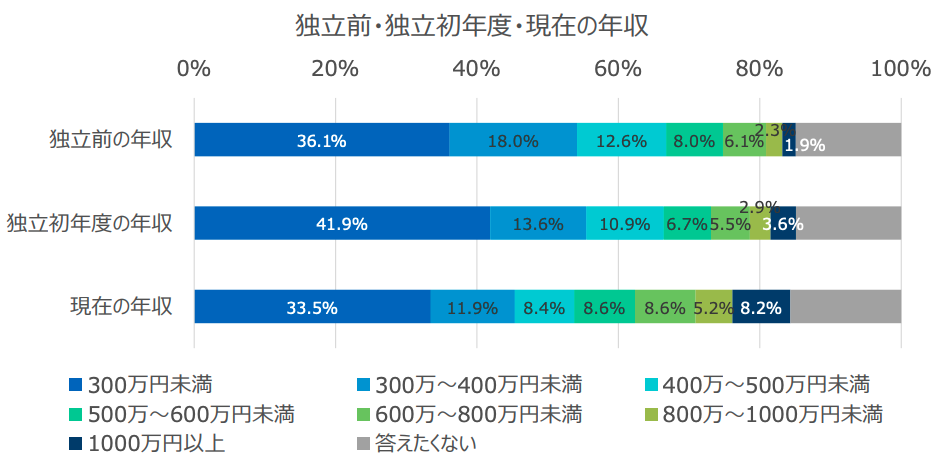

アントレ「脱サラ開業者調査」(2023年度)の独立前・独立初年度・現在の年収を聞いたアンケートでは、独立前より独立初年度のほうが年収「300万円未満」の割合が多くなっています。独立初年度の年収は、独立前の年収よりも総じて下がっています。

<独立前・独立初年度・現在の年収>

ただ、現在の年収は独立初年度よりも全体的に多くなっていて、「1000万円以上」の割合も増えています。独立後しばらくは苦しいものの、それを乗り越えると独立前より年収が増やせるケースが多いといえるでしょう。

●独立・起業にかかる費用は?

独立には、個人事業主と法人化の2種類があります。

個人事業主として独立するだけであれば、初期費用はほとんどかかりません。開業届を出すのは無料ですし、法人(会社)を設立するような手続きもないので、初期費用は抑えられます。

法人化する(法人を設立する)となると、法人の設立費用だけで数十万円かかります。

開業資金は事業(仕事)によってもまちまちですが、日本政策金融公庫「2025年度新規開業実態調査」によると、2025年の開業資金の平均値は975万円、中央値は600万円です。分布を見ると「250万円未満」が20.1%、「250万〜500万円未満」が21.7%で4割以上を占めます。開業資金は金融機関等から借り入れることもできますが、なるべく自己資金が多いほうが事業は安定するでしょう。

●社会保険・年金・福利厚生はどうなる?

個人事業主の場合、健康保険は国民健康保険、年金保険は国民年金に切り替わり、保険料は全額自己負担になります。会社員時代は会社が折半して支払ってくれていましたが、会社が負担してくれていた分も含め、すべて自分で支払う必要があります。

法人を作れば、たとえ設立してすぐで社長しかいない場合(一人社長)であっても健康保険・厚生年金保険に加入します。ただし、保険料は会社と自分で折半するので、二重の負担になります。老後の備えという点では、厚生年金の上乗せがあるほうが手厚くできます。

親の介護によって収入はどう変わる?

生命保険文化センターのデータによると、80歳代前半の約3割、85歳以上では約6割が要介護認定者となっています。親がケガや病気をして、急に介護がスタートしても不思議ではありません。

介護費用は親のお金でまかなえる場合もあります。しかし、介護のために時短勤務を選んだり離職したりしなければならないケースもあります。総務省が5年ごとに調査している「就業構造基本調査」(令和4年)によると、介護のために離職した人は2022年で10.6万人もいます。

少々古いデータで恐縮ですが、明治安田総合研究所「仕事と介護の両立と介護離職に関する調査結果」(2015年)では介護のために転職した人の平均年収が男性4割減(556.6万円→341.9万円)、女性5割減(350.2万円→175.2万円)になると紹介されています。

●介護にかかる費用は?

生命保険文化センター「生命保険に関する全国実態調査(2024年度)」をもとに試算すると、介護費用の月額平均は9万円、介護が必要な期間は平均で4年7か月(55か月)です。したがって、介護費用の平均は9万円×55か月=495万円です。

加えて、同調査によると住宅改修や介護用ベッドの購入などの一時費用の合計額は平均47万円です。これを加えると1人あたり542万円の備えが必要と計算できます。

ライフステージが変わる人ほど資産形成が必要

ライフステージが変わる局面では、何かとお金が必要であり、ライフステージが変わる人ほど、資産形成が重要になってきます。

資産形成をするうえで欠かせないのは、「無理なく、長く、安心して続けられる資産形成」を選ぶことです。たとえば、次のような方法が考えられます。

●不動産投資

不動産投資は、購入した物件を貸すことで家賃収入などの利益を得る投資。不動産投資では、入居者がいれば、毎月一定額収入が安定的に得られます。また、物件やエリアによっては、値上がりした物件を売ることで売却益(キャピタルゲイン)を得ることもできます。

不動産投資のメリットは、他人のお金(他人資本)で投資ができることです。不動産投資では、銀行からローンを借りて物件を購入し、入居者から得られる家賃収入を元手に返済していきます。このようなスキームは他の投資にはありません。

不動産投資は、物価が上昇する「インフレ」にも強い投資です。インフレになると、物件の価格や家賃も上がる期待ができます。またインフレはお金の価値が下落することでもありますので、ローンを組んだ時点よりもインフレが進めば、借入金が目減りすることになります。

不動産投資は、なるべく有利な条件で融資を受けることが成功のポイント。具体的には、

- 年収500万円以上

- 大企業勤務の会社員、公務員(次点で、業績好調な中企業の会社員)

- 勤続年数が3年以上(年数が長いほど有利)

- 現預金や金融資産が多い

といった条件を満たすのであれば、比較的有利な条件で融資を受けやすいでしょう。

転職、あるいは独立・開業を考えているならば、不動産投資は今の仕事を辞める前に始めておくのがおすすめです。そのほうが有利な条件で融資が受けられますし、転職後すぐだとそもそも融資が受けられない可能性があります。

●NISA・iDeCo

NISA(少額投資非課税制度)は、投資の利益にかかる20.315%の税金が一生涯ゼロになる制度です。積立投資専用のつみたて投資枠と一括投資もできる成長投資枠という2つの投資枠を利用して投資が可能。非課税期間に定めがないため、長期投資に向いています。

iDeCo(個人型確定拠出年金)は、自分で出した(拠出した)掛金で運用を行い、その結果を60歳以降に受け取る制度です。iDeCoでは、掛金の金額や運用方法を自分で決めます。将来の受給額は運用次第で増減します。

iDeCoでは、運用益が非課税にできるうえ、拠出した掛金が全額「小規模企業共済等掛金控除」という所得控除の対象になるため、毎年の所得税や住民税が軽くなります。受け取るときにも税金の優遇が受けられます。

●企業型DC

iDeCoと同様に、掛金を自分で運用してその結果を60歳以降に受け取るのが企業型DC(企業型確定拠出年金)です。企業型DCの掛金は会社が支払ってくれます。毎月の給料とは違い、掛金からは税金や社会保険料が引かれません。それでいて、運用益にかかる税金が非課税、受け取るときの税金の優遇もあるというお得な制度になっています。

企業型DCの資産は、転職時にそれまで積み立てた資産を転職先に持ち運ぶ「移換」ができます。転職先が企業型DCを実施していれば、その企業型DCに資産を移換して運用を続けることができます。

企業型DCがない場合や、あっても購入したい商品が移管先にないという場合などには、iDeCoに移換することができます。口座開設時手数料及び運営管理手数料は自己負担ですが、気に入った商品を扱う金融機関でiDeCoを利用できます。

iDeCoを利用している人が企業型DCのある会社に転職した、新たに会社で企業型DCを導入したという場合、iDeCoの資産を企業型DCに移換することもできます。企業型DCの手数料は会社負担ですので、コストを抑えた運用ができます。

企業型DCとiDeCoは併用することも可能。2026年12月からは併用する場合の掛金上限もアップするため、掛金を多く出せる場合や購入したい商品がある場合には企業型DCとiDeCoとの併用を検討してもいいでしょう。

ライフステージがどのように変化したとしても、問題なく立ち回れるようにするには、お金で困らない状態をなくすために前もって準備しておくことに尽きます。

将来の老後に備えるだけでなく、現役世代の間の人生をより良くするためにも資産形成は必須だと言えます。

頼藤 太希(よりふじ・たいき)

経済評論家・マネーコンサルタント

Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。慶應義塾大学経済学部卒業後、アフラックにて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。

日テレ「カズレーザーと学ぶ。」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「定年後ずっと困らないお金の話」(大和書房)など書籍110冊超、累計190万部。

日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会 認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。

X→ @yorifujitaiki

なぜ基礎理解が重要なのか

資産形成では「商品」よりも、判断の軸を持つことが重要です。以下の記事では、資産設計を考えるうえでの基本視点を整理しています。

- 資産の分散について考えよう→ 資産設計の基本構造

- NISAだけで大丈夫→ 制度理解

- iDeCoと不動産投資で将来に備える→ 税制視点

- 不動産投資が生命保険がわりに?→ リスクヘッジ視点