年金「財政検証」将来もらえる額はいくら?年金制度はどうなるか

2024年は5年に1度の「財政検証」の年。公的年金の財政が健全か、将来いくら年金をもらえるのかの検証結果がまとめられ、7月に公表されました。老後の生活を支える年金を将来どれだけもらえるのか、老若男女問わず誰もが気にしていますし、みなさんも気になるのではないでしょうか。

今回は、財政検証の結果から、年金がいくらもらえるのか、将来の年金制度がどうなるかを確認します。

そもそも、財政検証とは

公的年金制度は長期間にわたって持続的・安定的に運営する必要があります。そこで、5年に1度、将来の人口の見通しや経済の成長の見通しを仮定して、年金財政や年金の給付水準の計算を行います。これが財政検証です。財政検証は、公的年金制度の「定期健康診断」といわれています。

財政検証で確認する年金給付の指標に「所得代替率」があります。所得代替率は、年金を65歳でもらい始めたときのモデル年金の年金額が、そのときの現役世代男性の平均手取り収入の何%にあたるかを示す割合のことです。モデル年金とは、平均的な収入で40年間働いた夫と専業主婦の妻の世帯が受け取る国民年金と厚生年金の合計額です。

財政検証では、このモデル年金の受給水準が主に分析されます。

所得代替率は、法律によって50%を下回らないようにすることが定められています。もしも次回の財政検証までに50%を下回ってしまいそうな場合は、年金給付を減らしたり、保険料を増やしたりして50%以上を維持する措置が行われます。

2024年の財政検証では、長期の実質経済成長率が

・プラス1.6%の「高成長実現ケース」

・プラス1.1%の「成長型経済移行・継続ケース」

・マイナス0.1%の「過去30年投影ケース」

・マイナス0.7%の「1人当たりゼロ成長ケース」

の4つのケースで、所得代替率がどうなるかの試算が行われました。

財政検証の結果はどうだった?

2024年度の所得代替率は61.2%でした。具体的には、

モデル年金(夫婦2人の国民年金+夫の厚生年金)/現役男子の平均手取り収入額=所得代替率

(13.4万円+9.2万円)/37.0万円=61.2%

と計算されています。

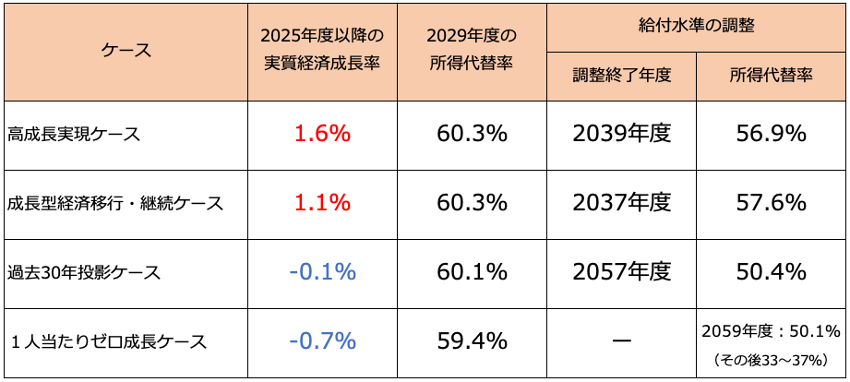

この所得代替率が、前述の4つのケースでどうなるのか、試算結果をまとめたものが次の表です。

<財政検証の結果一覧>

厚生労働省資料より(株)Money&You作成

5年後、つまり2029年度の所得代替率は、4つのケースとも59.4%〜60.3%の間に収まっています。ですから、年金給付を減らしたり、保険料を増やしたりする措置をする必要は現状ないという判断になります。

ところで、年金には「マクロ経済スライド」という仕組みがあります。

マクロ経済スライドは、人口や経済の動向に合わせて年金の給付水準を自動的に調整する仕組みです。年金の給付水準は、将来に備えて、給付水準を物価や賃金の上昇率よりも低く抑えるようになっています。

財政検証では、こうした給付の調整がいつまで続くか、調整が終了したあとの所得代替率がどうなるかを試算しています。

4つのケースのうち、「高成長実現ケース」「成長型経済移行・継続ケース」では、厚生年金の調整は2025年度以降不要になり、2030年代後半には国民年金の調整も終了します。「過去30年投影ケース」でも2057年度にはマクロ経済スライドによる調整が終了し、所得代替率も50%以上をキープできる計算です。

しかし経済が悪化する「1人あたりゼロ成長ケース」では、2059年度時点でもマクロ経済スライドによる調整は終わりません。そのうえ、国民年金の積立金は2059年度に枯渇。2059年度時点の所得代替率は50.1%ですが、その後は33%〜37%になる見通しと記載されています。

年金額はどうなる?

今回の財政検証では、男女別・世代別の平均年金額の見通しも示されました。「成長型経済移行・継続ケース」「過去30年投影ケース」の年金額は、次のようになっています。

<成長型経済移行・継続ケース(経済成長率+1.1%)>

厚生労働省資料より(株)Money&You作成

<過去30年投影ケース(経済成長率−0.1%)>

厚生労働省資料より(株)Money&You作成

グラフは、2024年度に20歳〜65歳の人が65歳から年金額の目安を示しています。なお、2024年度に65歳になる人の平均年金額は男性14.9万円、女性9.3万円です。

2024年の財政検証では、厚生年金に加入して働く人が増え、会社員・公務員に扶養される第3号被保険者が2019年の財政検証の想定よりも多くなりました。今後も、扶養から外れて働く人が増えるでしょう。そのため、特に若い世代や女性の年金額が増えている様子が見て取れます。

しかし何より大切なのは、経済が成長しないと年金額が増えないということです。「成長型経済移行・継続ケース」では今若い世代ほど年金額が顕著に増えています。「過去30年投影ケース」でも、年金額はやや増えてはいるものの「成長型経済移行・継続ケース」とは大きく違うことがわかります。

5つのオプション試算で所得代替率はどうなる?

2024年の財政検証ではこのほか、5つのオプション試算が行われています。オプション試算は「もし年金制度を改正したら所得代替率はどうなるか」を計算したもの。今後の年金制度の改正の方向性をつかむための資料といえます。

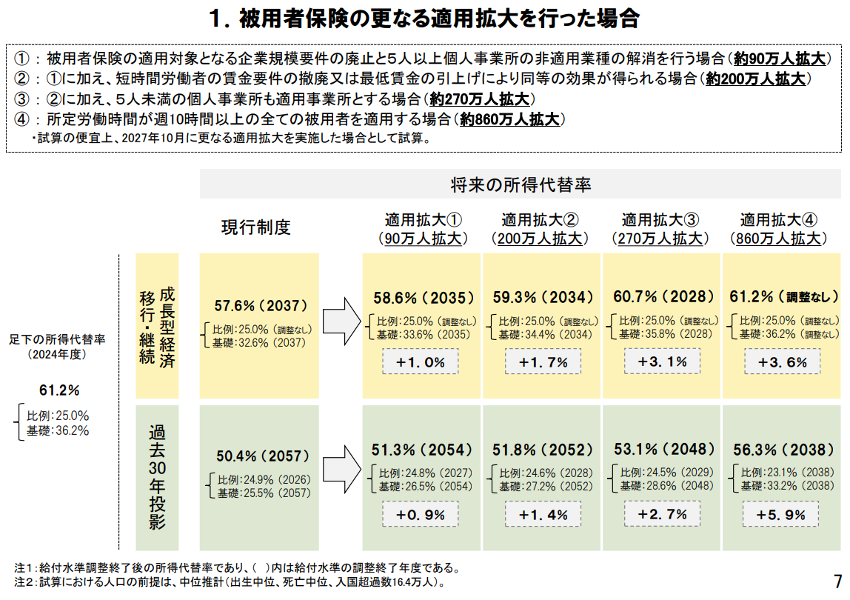

①被用者保険の更なる適用拡大

被用者保険とは、会社員や公務員などが勤め先を通じて加入する厚生年金保険や健康保険といった社会保険のことです。パート・アルバイトなどで働く方も、条件を満たせば社会保険の加入対象になります。

近年、社会保険の加入対象になる条件は徐々に拡大しています。2024年10月からは、「従業員101人以上」となっていた企業規模の要件が「51人以上」に拡大します。これにより、社会保険料を支払う人が増えれば、年金財政は改善すると考えられます。

オプション試算では、加入対象をさらに4つのパターンで拡大(社会保険の加入対象が約90万人~860万人拡大)すると所得代替率がどうなるのかの検証が行われました。

<被用者保険の更なる適用拡大で所得代替率はどうなる?>>

厚生労働省資料より

試算の結果、社会保険に加入する人が増えるほど所得代替率が改善し、将来の給付水準を引き上げることがわかりました。経済成長が進む「成長型経済移行・継続ケース」の場合はもちろん、「過去30年投影ケース」でも社会保険の加入者が増えることで所得代替率も改善しています。

2024年7月に行われた厚生年金の適用拡大に関する有識者懇談会では、2024年10月から「51人以上」となる企業規模の要件を撤廃し、5人以上の個人事業所では全業種を厚生年金の加入対象にすることが議論されました。今後、さらなる適用拡大もあるかもしれません。

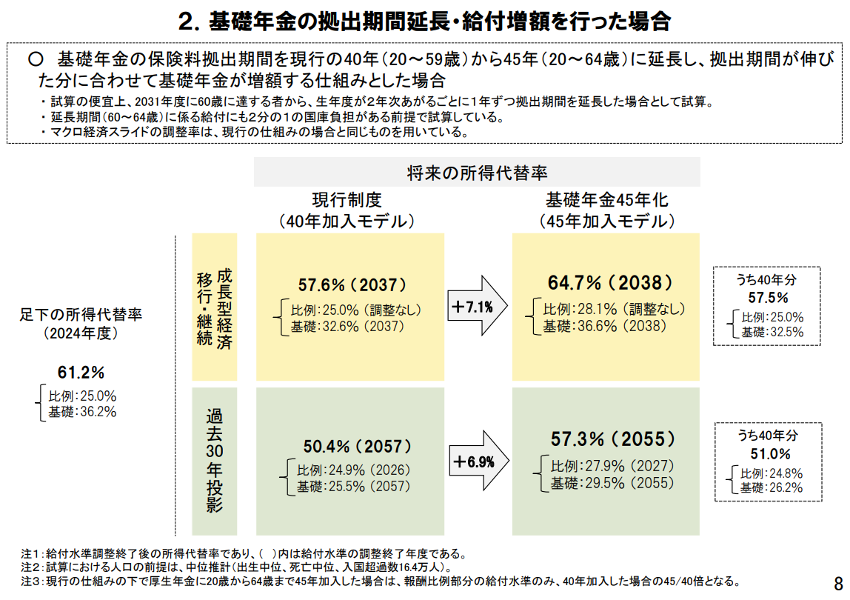

②基礎年金の拠出期間延長・給付増額

現状、国民年金に加入して保険料を支払う年齢は20歳〜60歳未満までの40年です。これを5年延長して65歳未満にした場合に所得代替率がどうなるのかの検証です。

<基礎年金の拠出期間延長・給付増額で所得代替率はどうなる?>

厚生労働省資料より

40年加入を45年加入にすることで、図のように所得代替率は大きく改善することがわかりました。しかし、厚生労働省は財政検証の発表後、早々に5年延長を見送ることを発表しました。確かに国民年金の加入期間が5年増えれば、所得代替率もアップし、65歳からもらえる年金額も年約10万円増える計算です。

しかし、年金額が増えることよりも、国民年金保険料の負担が5年で約100万円かかることが非難の対象になっていました。これを受けて5年延長案が見送られたのです。

確かに保険料は増えますが、国民年金は計算上、約10年年金をもらえば「元が取れる」制度です。年金額を増やすチャンスが減ってしまったのはもったいなかったかもしれません。

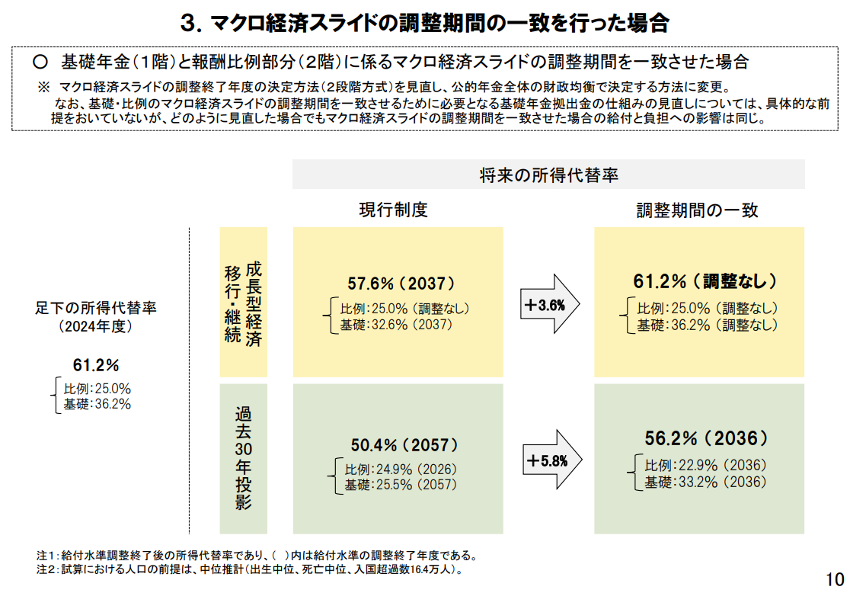

③マクロ経済スライドの調整期間の一致

マクロ経済スライドの調整期間は基礎年金(1階)と報酬比例部分(2階)で異なります。具体的には、国民年金の関わる1階部分の調整期間が長く、厚生年金の関わる報酬比例部分の調整期間が長くなっています。これを一致させ、公的年金全体で調整するようにした場合、所得代替率が改善することが示されました。

<マクロ経済スライドの調整期間の一致で所得代替率はどうなる?>

厚生労働省資料より

④65歳以上の在職老齢年金の仕組みを撤廃

在職老齢年金は、老齢厚生年金と給与(賞与を含む)の合計額が月50万円(2024年度)を超えた場合、老齢厚生年金の一部(または全額)が支給停止となるルールです。この支給停止となる金額を引き上げたり、在職老齢年金の制度を撤廃したりした場合どうなるかの試算も行われています。

<65歳以上の在職老齢年金の仕組みを撤廃すると所得代替率はどうなる?>

厚生労働省資料より

在職老齢年金による支給停止の基準額が増えれば、その分支給停止になる金額が減り、給付額が増加します。仮に在職老齢年金が撤廃されれば、これまで支給停止になっていた50万人(16%)の人に対する給付が4,500億円増えるとともに、所得代替率は0.5%減少します。

65歳に到達してからも年金を受給しながら働く人の中には、在職老齢年金の対象になることを見越して、厚生年金に加入せずに働いている人もいます。在職老齢年金が撤廃されて、これらの人が厚生年金に加入することで給付は増えますが、保険料収入も増えることになるため、年金財政にはプラスに働きます。

⑤標準報酬月額の上限の見直し

厚生年金の保険料や年金額を決める標準報酬月額の上限は、現状65万円です。したがって、ごく単純にいえば給料が100万円でも200万円でも厚生年金保険料は給料が65万円の人と同じです。この上限を最大98万円まで引き上げた場合に年金の給付水準がどうなるかを試算しています。

<標準報酬月額の上限の見直しで所得代替率はどうなる?>

厚生労働省資料より

標準報酬月額の上限が上がると、現状上限に該当している人の保険料の負担は増えます。また、労使折半で保険料を支払う企業の負担も増えます。ただ、保険料が高くなる分、上限に該当する人の年金額が増えます。また、将来の受給世代の年金の給付水準も上がります。

財政検証の結果は安心?

2019年に行われた前回の財政検証では、標準的なケースで5年後の所得代替率が60.2%と設定されていましたが、2024年度の所得代替率は61.2%でした。また、所得代替率の試算でも、前回よりも給付水準の調整が早く終わり、終了したときの所得代替率が高くなっています。

さらに、財政検証では厚生年金に加入する人が増えることによって将来の給付水準が増えること、GPIF(年金積立金管理運用独立行政法人)が運用によって増やしている年金積立金の金額が想定より70兆円ほど増えていることも明るい材料です。こうした結果だけ見れば、「前回よりよかった」といえるかもしれません。

しかし、よく見ると心配なこともあります。それは、財政検証の試算に使われている見込みがやや甘いことです。

たとえば、1人の女性が生涯に生む子どもの数を示す「合計特殊出生率」は2070年に1.36(中位)になるとして試算されていますが、2020年時点では1.33ですし、2023年は1.20まで落ち込んでいます。子どもの数は、想定よりずっと早く減り続けています。

実質賃金上昇率も、もっとも経済成長が進む高成長実現ケースで2.0%、経済成長が進まない1人当たりゼロ成長ケースでも0.1%とされていますが、目下26か月連続でマイナスが続き、2024年6月にようやくプラス(1.1%)となったところです。6月といえばボーナスの影響が大きいので、本格的な回復はまだみられないのではないでしょうか。

そのうえ、外国人の入国超過数も現状の16.4万人を維持(中位)している前提です。日本が相対的に貧しい国になれば、働きにくる外国人も減る可能性があります。

このようにみると、財政検証の結果が多少よかったとしても、安心とはまったくいえないことがわかるでしょう。

財政検証の結果を受けて、これから年金制度の改革に関する議論が進むでしょう。将来を安心できるものにするためにも、政府にはぜひ積極的に議論していただき、有益な制度改正、さらには持続的な成長のための舵取りを行っていただきたいものです。

頼藤 太希(よりふじ・たいき) マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。慶應義塾大学経済学部卒業後、外資系生命保険会社にて資産運用リスク管理業務に従事。2015年に現会社を創業し現職へ。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」、書籍、講演などを通じて鮮度の高いお金の情報を日々発信している。『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)、『マンガと図解 はじめての資産運用 新NISA対応改訂版』(宝島社)など書籍90冊、著書累計160万部超。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。日本アクチュアリー会研究会員。X(旧twitter)→@yorifujitaiki