【2024年最新版】国民年金・厚生年金はいくらもらっている?老後資金はいくらあれば安心か

「年金、いくらもらえるだろう?」「年金を増やすにはどうしたらいいの?」などと、年金のことは誰しも不安に思っているものです。その不安を少しでも和らげるには、自分の年金のことを知って、必要ならば増やす手立てをとることにつきます。

そこで今回は、データより国民年金・厚生年金をみんながいくらもらっているのかをみていきましょう。また、自分がもらえる年金のチェック方法、用意すべき老後資金の考え方、そして老後資金を増やす方法についても紹介します。

国民年金・厚生年金はいくらもらっている?

日本の公的年金には、国民年金と厚生年金の2種類があります。

国民年金は、20歳以上60歳未満までのすべての人が加入する年金です。60歳まで加入し、所定の国民年金保険料を納めることで、原則として65歳から満額の年金(老齢基礎年金)がもらえます。2024年度の場合、65歳からの老齢基礎年金の満額は年81万6,000円(1956年(昭和31年)4月1日以前生まれの場合は年81万3,700円)です。

一方の厚生年金は、会社員や公務員が勤務先を通じて加入する年金です。厚生年金の保険料は基本的に給与(厳密には、標準報酬額)が多いほど増えます(上限あり)。老齢厚生年金の受給額は「平均標準報酬額×0.005481×加入月数」で計算します。ごくかんたんにいうと給与が多く、長く加入しているほど年金額が増えます。

以上を踏まえて、実際に国民年金・厚生年金をいくらもらっているのかをグラフで見てみましょう。

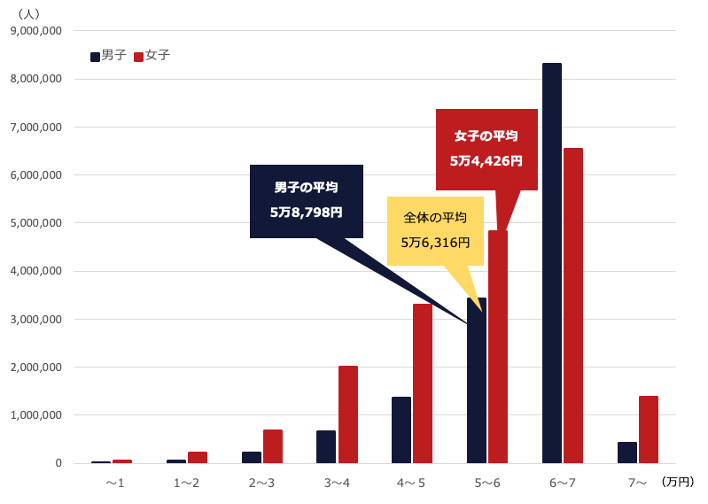

<国民年金の金額別受給者数>

厚生労働省「令和4年度厚生年金保険・国民年金事業の概況」より(株)Money&You作成

国民年金は満額だと6万8000円ということもあり、男女とも「6〜7万円」がもっとも多くなっています。ただよく見ると、6万円未満の方もいます。データで見ると、男子の約4割、女子の約6割は6万円もらっていません。実際、国民年金の平均額は男子5万8,798円、女子5万4,426円。6万円もらっていない人は意外と多いと思われるかもしれません。

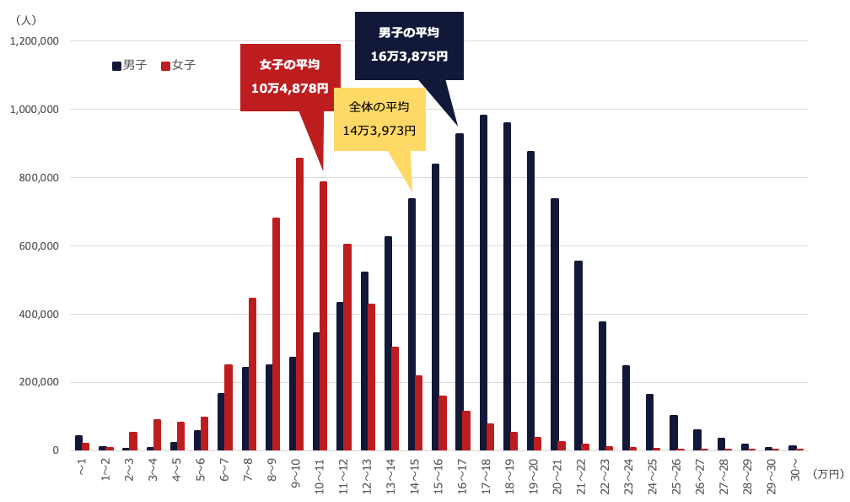

<厚生年金(国民年金を含む)の金額別受給者数>

厚生労働省「令和4年度厚生年金保険・国民年金事業の概況」より(株)Money&You作成

厚生年金の金額は給与や加入期間によって大きく変わるため、国民年金よりも全体的にばらつきがあります。男女差も大きく、平均額は男子16万3,875円、女子10万4,878円と、約6万円もの差があります。なお、この金額は国民年金を含んだ金額です。

「ねんきん定期便」「ねんきんネット」で年金額がわかる

国民年金・厚生年金をいくらもらっているのかがわかると、自分が実際にいくら年金をもらえるかが気になるでしょう。そこで役立つのが「ねんきん定期便」です。

ねんきん定期便は、国民年金や厚生年金に加入している人に、日本年金機構から毎年1回、誕生月に届く書類です。ねんきん定期便には、これまでの保険料の納付の実績や、将来受取れる年金の金額が記載されています。ここでは、50歳以上の方に届くねんきん定期便の主なチェックポイントを紹介します。

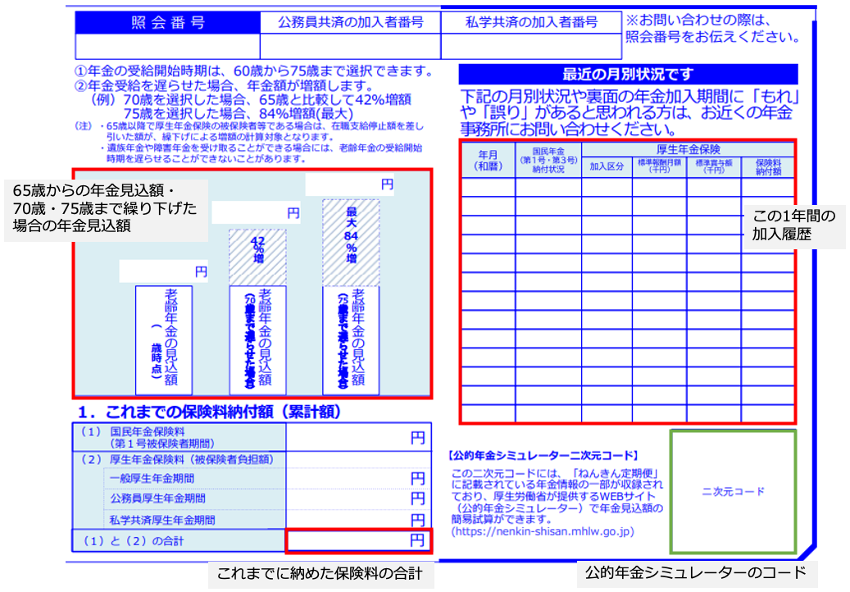

<ねんきん定期便(50歳以上)のチェックポイント(表面)>

(株)Money&You作成

50歳以上のねんきん定期便には、このまま60歳まで同じ条件で年金に加入していた場合に65歳からもらえる「老齢年金の見込額」が記されています。また、70歳・75歳まで繰り下げた場合の金額もわかります(繰り下げについては後述します)。

加えて、この1年間の加入履歴とこれまでに納めた保険料の合計額もわかりますので、加入履歴に間違いがないか、保険料の合計額が前年よりも増えているかを確認しましょう。

公的年金シミュレーターのコードをスマホで撮影すると、厚生労働省が用意しているウェブサイト「公的年金シミュレーター」が利用できます。ねんきん定期便からアクセスすると、生年月日を入力するだけで、もらえる年金額の目安がわかります。また、画面のスライダーを左右に動かすことで、年収が変わった場合や60歳以降も働いた場合、年金の繰り下げ受給をした場合の年金額の変化がわかるようになっていますので、活用してみてください。

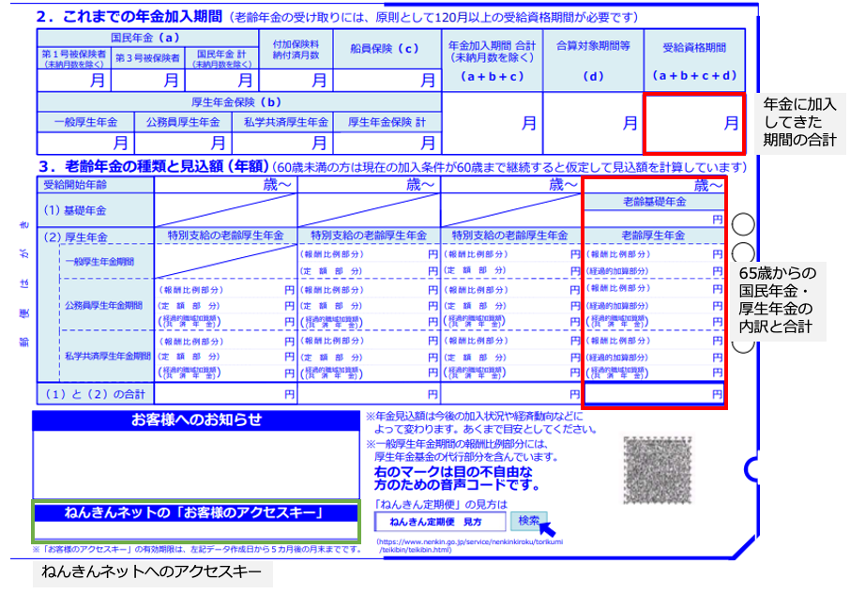

<ねんきん定期便のチェックポイント(裏面)>

(株)Money&You作成

ねんきん定期便の裏面には、年金に加入してきた期間の合計や65歳からの国民年金・厚生年金の内訳と合計が記載されていますので、確認しましょう。

また、左下の「アクセスキー」を使うと、日本年金機構の「ねんきんネット」がかんたんに利用できます。ねんきんネットでは、これまでの年金制度の加入記録や保険料の納付状況などをいつでも確認できるほか、より詳細な年金額のシミュレーションをすることも可能です。なお、アクセスキーがない場合や有効期限が切れた場合でも利用登録は可能です。また、マイナンバーカードがあれば、マイナポータルとねんきんネットを連携することでもねんきんネットが利用できます。

なお、50歳未満の方に届くねんきん定期便も、50歳以上の方のねんきん定期便と大きな違いはありません。ただ、50歳未満のねんきん定期便に記載されている年金額は「現時点で年金をもらった場合の金額」になっています。したがって、20代・30代など若い方は「こんなに少ないの?」と驚いてしまうかもしれません。しかし、今後も加入を続けていけば、金額も少しずつ増えていきます。

また、35歳・45歳・59歳のねんきん定期便は、ハガキではなく封書で届きます。封書のねんきん定期便には、これまでのすべての加入履歴が掲載されていますので、間違いがないかきちんと確認しましょう。

万が一、何か間違いがあることに気づいたら、早めにお近くの年金事務所、または街角の年金相談センターに問い合わせてください。

年金だけでは生活できない?年金以外にいくら必要か

では、実際のところ年金だけで老後生活はなんとかなるのでしょうか。総務省のデータによると、高齢世帯の収入と支出は、次のようになっています。

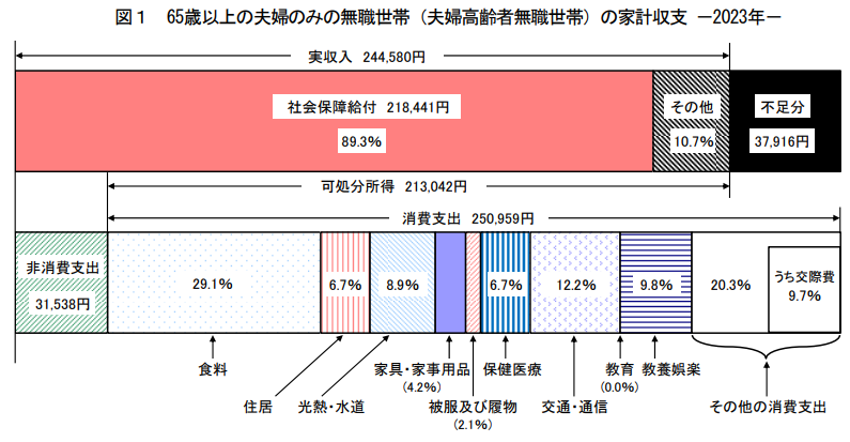

<夫婦高齢者無職世帯の家計収支(2023年)>

総務省「家計調査年報(家計収支編)2023年」より

<高齢単身無職世帯の家計収支(2023年)>

総務省「家計調査年報(家計収支編)2023年」より

図は毎月の収入と費目別の支出の割合を示したものです。

実収入のうち「社会保障給付」とあるのが年金による収入です。それに対して支出のうち「消費支出」は生活のために必要な支出、「非消費支出」は税金や社会保険料といった、世帯の自由にならない支出です。

65歳以上の高齢夫婦無職世帯の実収入の平均額は24万4,580円なのに対し、非消費支出と消費支出を合わせた支出の合計金額は28万2,497円。毎月の不足額は3万7,916円です。仮にこの不足が95歳までの30年間続いたとしたら、

3万7,916円×12か月×30年=1,364万9,760円

ですから、約1,364万円不足することがわかります。

同様に、65歳以上の高齢単身無職世帯の不足額を計算すると、

3万768円×12か月×30年=1,107万6,480円

ですので、約1,107万円不足することになります。

一方で、家計調査の住居費は持ち家を前提にした金額です。住宅ローンを返済している人や賃貸住まいの人は、これ以上にお金がかかることになります。また、もしものときの医療費や介護費も含まれていません。

仮に、上記の不足金額病気や介護などのもしものときに備えて1人あたり500万円の費用を加えた金額を用意しようとなると、

・夫婦世帯…約2,370万円

・単身世帯…約1,600万円

は用意しておきたい、とわかります。

ただし、これらはあくまで平均額です。実際にかかる生活費は世帯によって違い、もっと資金が必要かもしれませんし、もっと少なくてすむかもしれません。ただ、平均を知っておくことで、どれくらいの資金を準備したら良いのかの目安にはなるでしょう。

老後資金を用意する7つの方法

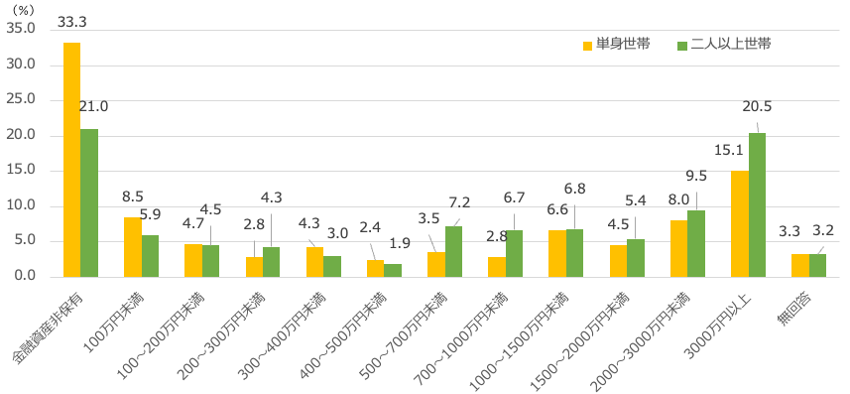

上記の金額を参考にすると、夫婦世帯では2000万円程度の資金が必要になりますが、いきなり2000万円などといわれても、用意できている人はあまりいないでしょう。実際、60代の金融資産額を見ると、2000万円を用意できている世帯は少数派です。

<60代の貯蓄額(貯蓄ゼロを含む)>

金融広報中央委員会「家計の金融行動に関する世論調査」(2023年)より(株)Money&You作成

グラフより、2,000万円を用意できている世帯は二人以上世帯でおよそ3割、単身世帯だと2割強だとわかります。言い換えれば、それ以外の世帯では2,000万円用意できていません。それどころか、金融資産がゼロ(金融資産非保有)の世帯も二人以上世帯で約2割、単身世帯で3割ほどあるのです。

今、いくらお金が貯まっているかは人により異なりますが、これから老後に向けて、少しずつでもお金を用意していくことが大切なことは変わらないでしょう。

年金を増やし、老後資金を用意する方法には、次のようなものがあります。

老後資金を用意する方法1:国民年金に任意加入する

国民年金は満額もらえていない人が相応にいると紹介しました。その理由は、国民年金保険料を40年間(480月)分納めていないからです。国民年金保険料を納めていない期間があると、その分受け取れる国民年金の金額が減ってしまいます。

もし加入期間が40年に満たないのであれば、国民年金に任意加入できます。60歳〜65歳までの5年間、自分で国民年金保険料を支払うことで、加入期間を増やすことができ、国民年金の金額が増えます。仮に加入期間が1年間増えると、国民年金は年約2万円増えますし、納付期間が40年に達したら満額受給できます。

老後資金を用意する方法2:付加年金に加入する

付加年金は、国民年金に加入している方を対象とした年金の上乗せ制度です。国民年金保険料に月400円を上乗せして支払うことで、毎年の国民年金の金額が「200円×付加保険料納付月数」分増えます。60~65歳までの5年間付加年金に加入すると、2万4,000円の付加保険料で国民年金が年1万2,000円増えます。2年で元が取れ、その後は年金をもらうほどお得になります。

老後資金を用意する方法3:60歳以降も働く

厚生年金は原則70歳まで加入することができます。60歳以降も働き、厚生年金保険料を納めることで、厚生年金の金額が増えます。何より、働くことで給与がもらえれば、その分老後資金として用意する金額を減らすことができます。勤め先の健康保険にも加入できるので、保険料も労使折半で安くできます。

老後資金を用意する方法4:年金を繰り下げ受給する

老齢年金の受給開始は原則65歳からですが、66歳〜75歳の間に遅らせる「繰り下げ受給」も可能。受給開始を1か月遅らせるごとに、受け取れる年金額は0.7%ずつ増加し、最大75歳まで繰り下げると84%増加します。たとえば、65歳からもらえる年金額が月15万円なら、70歳まで繰り下げると月21.3万円、75歳まで繰り下げると月27.6万円に増加します。しかも、繰り下げ受給の増額率は一生変わらないので、生涯にわたって毎月の年金額を増やすことができます。

老後資金を用意する方法5:iDeCo(イデコ・個人型確定拠出年金)に加入する

iDeCo(イデコ・個人型確定拠出年金)は、自分で出した掛金を自ら選んだ商品で運用し、老後(原則60歳以降)にその成果を受け取るしくみです。iDeCoでは、掛金が全額所得控除になるため、毎年の所得税や住民税を安くできます。そのうえ、運用で得られた利益にかかる税金が非課税にできます。さらに、一時金・年金として受け取るときにも税制優遇が受けられます。国民年金・厚生年金の上乗せとなるお金を用意するのに向いている制度です。

老後資金を用意する方法6: NISA(ニーサ・少額投資非課税制度)を利用する

NISAは、投資で得られた利益(値上がり益・配当金・分配金)にかかる税金をゼロにできる制度です。2024年に制度が改正され、積立投資専用の「つみたて投資枠」と一括投資もできる「成長投資枠」の2つを利用(併用も可能)して、生涯にわたって非課税の投資ができるようになりました。

iDeCoのように所得税や住民税を安くするメリットはありませんが、NISAはいつでも解約できるうえ、生涯にわたって投資を続けられるのがメリットです。

老後資金を用意する方法7:国民年金基金に加入する

自営業・フリーランスといった国民年金の第1号被保険者には、厚生年金がありません。この厚生年金にあたる部分を自分で作る制度が国民年金基金です。国民年金基金では、毎月一定額の掛金を支払うことで、老後に年金を受け取ることができます。国民年金基金では、終身年金をベースに、一定期間受け取れる確定年金を組み合わせることもできます。

ただし、付加年金とは併用できず、iDeCoと掛金の枠を共有(月額6万8,000円)する点には注意が必要です。

自分がいくら年金をもらえるかを把握して、少しでも増える方法を活用することが大切です。できることから取り組んでいきましょう。

高山一恵 (株)Money&You取締役/ファイナンシャルプランナー

一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。全国で講演活動、多くのメディアで執筆活動、相談業務を行ない、女性の人生に不可欠なお金の知識を伝えている。明るく親しみやすい性格を活かした解説や講演には定評がある。月400万PV超の女性向けWebメディア『Mocha(モカ)』やチャンネル登録者1万人超のYouTube「Money&YouTV」を運営。著書は『はじめての新NISA&iDeCo』(成美堂出版)、『11歳から親子で考えるお金の教科書』(日経BP)、『マンガと図解定年前後のお金の教科書』(宝島社)など著書累計170万部超。ファイナンシャルプランナー(CFP®)。1級FP技能士。