10年前から為替レートはどう変化してきた? 円安・円高で儲かる企業は

米トランプ大統領が就任し、外国からの輸入品に追加関税を課す大統領令に署名しました。「ものづくり大国」として、世界に向けて自動車や電化製品を輸出してきた日本には、今後の動きが注目されます。

トランプ大統領の経済政策は気になりますが、日銀の利上げ、FRBの利下げといった中央銀行の政策や景気の動向にも注目が集まっています。目の前の為替は、トランプ氏の経済政策や発言に市場が左右される「トランプ相場」ですが、中長期の推移に目を向けると大きな流れが見えてくるでしょう。

今回は、円と米ドルの為替レートの推移を振り返り、円安・円高のメリットでどのような企業が儲かるのか、為替に関する知識を深めていきましょう。

そもそも為替レートとは

「為替」「為替レート」と、普段何気なく耳にするけれども、その内容はよく知らないという人が多いのではないでしょうか。

「為替」とは、現金輸送を伴わない決済方法のこといい、手形・小切手・証書などで決済する方法です。また、現在では商品の輸出入や企業の海外進出などが活発になり、異国間で取引がされることは珍しくありません。異国間で為替が行われる場合には、通貨の交換が行われるので「外国為替」と呼ばれています。

取引の決済時には自国の通貨で決済しない場合、取り決めした通貨と交換して支払いを行わなければなりません。「為替レート」とは、異なる国の通貨の交換比率のことを指します。その交換比率は、外国為替市場で、経済情勢などの影響を受けながら、需要と供給のバランスにより決まります。

外国為替市場は世界中に存在し、為替レートは24時間変動しています。日本が夜の時間でも、ニューヨーク市場やロンドン市場といった大きな市場で取引が行われています。そのような為替レートの変動は、需要(買いたい量)と供給(売りたい量)のバランスで決まります。たとえば、輸出が多くなり代金を米ドルで受け取り円に交換すると、円の需要が増えます。一方、輸入が増加して手持ちの円を米ドルに交換して代金を支払うと米ドルの需要が増えます。

また、投資家の行動も為替レートの変動要因になります。日本のような低金利の通貨で運用しても、利子はほとんど得られません。しかし、米ドルのような比較的高い金利の安定した通貨で運用すれば、多くの利子が得られます。アメリカの株式や債券に投資する場合には、円を売って米ドルを買うことになるので、米ドルの魅力度が高まります。

外国為替では、相対する通貨に対して円の価値が高くなることを「円高」といいます。円高になると、外国製品が安く買えたり、海外旅行に行きやすくなったりします。一方、相対する通貨に対して円の価値が低くなることを「円安」といいます。円安になると、輸出製品は海外で価値が下がるので、輸出産業は好調になります。

しかし、石油や天然ガスをはじめ小麦などの食料を輸入に頼る日本は、円安になると物価が高くなります。私たちの毎日の生活の中で為替の影響を感じるのは、輸入品の値段の変化でしょう。円安のためにiPhone の価格が高くなったのはご存知でしょう。資源や食料のほとんどを輸入に頼る日本は、ガソリンやガス、電気などの値上げをはじめ、食料品の値上がりを肌で感じています。

米ドルと円の為替レートはどう推移してきた?

米ドルは、世界の通貨取引で圧倒的な取引量を占め、世界で影響力が強い通貨です。為替相場は一方的な動きをするのではなく、金利や景気といった世界を取り巻く経済状況を折り込みながら動いていきます。この米ドルと円の為替レートはどう推移してきたのでしょうか。過去10年間の推移を振り返ってみましょう。

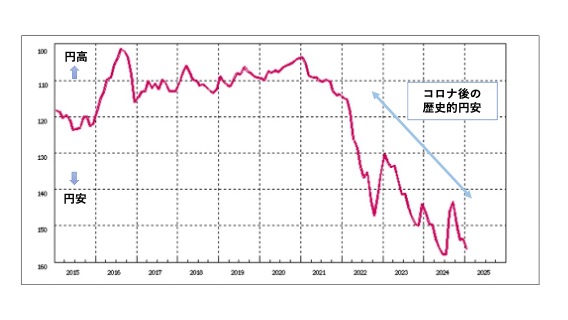

●米ドルと円の為替レートの推移(2015年〜2025年2月)

日本では2011年に東日本大震災が起こり、経済に大きな打撃を受けました。その後、アベノミクスの影響もあり、2015年4月には日経平均株価が終値で2万円台を回復します。2016年1月には、日銀がマイナス金利政策導入を決定します。2016年から約5年間は1ドル100円から120円の間で動いており、大きな変化は見られませんでした。この間、日本を訪れるインバウンド(訪日外国人)が増え、中国人の爆買いの話題がニュースにもなっていました。

しかし、2020年に新型コロナウイルスの影響により、非常事態宣言が出されます。このため、東京オリンピックは1年延期されました。このコロナウイルスの感染は世界中におよび、外出が制限され外食が減ったり、海外への旅行ができなかったりして、経済は停滞しました。

コロナウイルスの影響もやや収束に向かっていた2022年2月にロシアのウクライナ侵攻が起こりました。天然ガスや石油などの供給、小麦の出荷がむずかしくなり、世界の国々でインフレが起きます。そのインフレを抑えるために主要国では短い期間に利上げを行いました。

そういった中で日本だけは利上げを行わなかったので、日米で金利差が拡大し、一時米ドルと円の為替レートが160円台をつける場面もありました。急激に円安が進んだので「歴史的な円安」と呼ばれています。

円安・円高になったら儲かる企業は?

円安や円高といった為替の影響は、企業経営にも大きく影響します。

<円安の場合>

円安のメリットは、日本の製品が海外の製品とくらべて安くなるため、海外で競争力が高まることです。海外から見ると、同じ1ドルで買える商品の量が増えて「割安」になります。したがって、円安の場合には、輸出企業や海外進出企業が業績を伸ばしやすくなります。業種では、輸送用機器の自動車や電化製品、精密機械を扱う輸出企業などです。

●円安で儲かる輸出企業

- トヨタ自動車

- ホンダ

- デンソー(トヨタ系の部品メーカー)

- 三菱商事

- 信越化学工業 など

また、観光庁によると、2024年の訪日外国人客数は過去最多を更新する3,687万人、インバウンド消費は8兆1.395億円を突破しました。海外からの旅行客が増えれば、インバウンド関連企業の収益が拡大します。旅行客の買い物で百貨店が賑わいます。訪日の玄関口となる空港、航空業界やホテルなどの宿泊施設も収益が拡大します。都内では宿泊料金が値上がりし、宿泊先が見つからない「出張難民」も発生しているほどです。

●円安で儲かる百貨店・運輸業

- 三越伊勢丹ホールディングス

- 高島屋

- 日本航空

- ANAホールディングス など

<円高の場合>

一方、円高になった場合には、輸入業種で原油、大豆、トウモロコシ、小麦などの輸入食糧を扱う企業や紙・パルプ、電力会社、旅行会社などの業績がよくなります。円の価値が高くなることで外国製品が安く買えるので、原材料の仕入れコストが低下すると期待されるからです。日本から海外に行く場合には、円の価値が高いので、食事代もお土産代も割安になりますので、海外旅行に行く人が増えるでしょう。笑い話のようですが、円安でスペイン旅行に行った人が、海外では高くて何も買えず、おみやげは日本の「東京ばなな」だったという実話もあります。為替の影響は、海外旅行に大きく影響します。

●円高で儲かる企業

- 日清製粉グループ本社

- ニチレイ

- ワークマン

- エービーシー・マート

- エイチ・アイ・エス

- ベルトラ(海外旅行関連) など

円安は今後も続く?

為替相場の変動には、需要差の他にも金利差も関係しています。2022年はじめから続いている円安ドル高は、利上げをする米国と利上げをしない日本の金利差が要因になっていました。背景には、機関投資家などが低金利通貨を売って、高金利の通貨を買う「キャリートレード」が行われていた影響があります。これは、この先も金利差がなかなか縮小しないので、まだまだ円売りが続くであろうと見込み、先取りして円売りを仕掛けていたというものです。

この円安ドル高の状況にもわずかながら、日銀や米国のFRB(米連邦準備理事会)に変化が見られます。2024年3月に日銀がマイナス金利を解除し、量的・質的金融緩和政策を終了しました。日銀の国債買入れも減額するとし、金利のある世界へ進み始めました。2024年7月に日銀の追加利上げ、9月にFRBは利下げを行いました。金利差が縮小したこの時期が転換点となり、いったんは円高・ドル安に傾きましたが、日米の金利差が急速に縮小する可能性は低いとする見方が多く、円安・ドル高基調に戻っています。

さらに2025年1月に日銀は、0.5%への追加利上げを決めました。今後も利上げは続くとみられています。植田日銀総裁の会見の発言から、利上げは0.75%で打ち止めではなく、1%やそれ以上もあり得るととらえる市場関係者もいます。

また、2024年1月から始まった新NISAが円安に傾いた一因になっているといわれています。海外資産で運用する投資信託は、円を売ってドルを買うことになるからです。新NISAでは、「eMAXIS Slim 全世界株式(オール・カントリー)」や「eMAXIS Slim 米国株式(S&P500)」のような、全世界株・米国株に投資する投資信託で運用している人が多く、2022年12月からの2年で海外資産で運用する投信の残高は倍増しています。

これから円安ドル高の流れが変化するとすれば、日米の中央銀行の金融政策のスタンスにかかっているといえるでしょう。

日銀は、物価が下がることに警戒し、物価が上がって給料も上がる経済の好循環をめざしています。一方、米国のFRBはインフレを鎮静化させ、景気を減速させる金融政策を行おうとしています。日銀とFRBの政策方針は真逆なのです。

短期的に見ると、経済指標の公表時に為替が大きく変動することがあります。特に米国の雇用統計は、世界経済に与える影響も大きく、毎月第1金曜日に発表されます。経済指標が公表されると揺り戻しの動きが続くと思われますが、日銀は利上げ、FRBは利下げ局面にあり、金利差の縮小によって緩やかな「円高・ドル安」になりやすいと見込まれます。

しかし、金利差や需要差といった為替レートの基本要因のほかに、トランプ氏の経済政策の運営が注視されます。輸入関税の強化で物価が上がり、不法移民の強制送還で人手が足りなくなりインフレが再燃するのではないかと考えられています。その反面、米国国内の企業を守り、ドル高を是正したいとも訴えています。

メッセージと政策が一致しておらず、先が見通せない難しさがあります。短期的な視点ばかりでは為替の動きに一喜一憂しがちですが、中長期的な視点から眺めると、少しずつ円高の要因が薄れつつあるのが見えてきます。

執筆:池田幸代

株式会社ブリエ 代表取締役

証券会社に勤務後、結婚。長年の土地問題を解決したいという思いから、宅地建物取引士、ファイナンシャルプランナー(AFP)を取得。不動産賃貸業経営。「お客様の夢と希望とともに」をキャッチフレーズに2016年に会社設立。福岡を中心に活動中。FP Cafe登録パートナー