男性と女性では投資の考え方が違うのは本当か

お金はただ持っていてもインフレによって目減りしてしまう時代ですから、誰にとっても投資は欠かせないものです。しかし、男性と女性では投資への考え方に違いがあるようです。今回は、アンケート結果をもとに男性と女性の投資への考え方の違いをご紹介。男性と女性の投資の仕方の違い、リスクを抑えた投資の方法を確認します。

女性は男性より投資に消極的

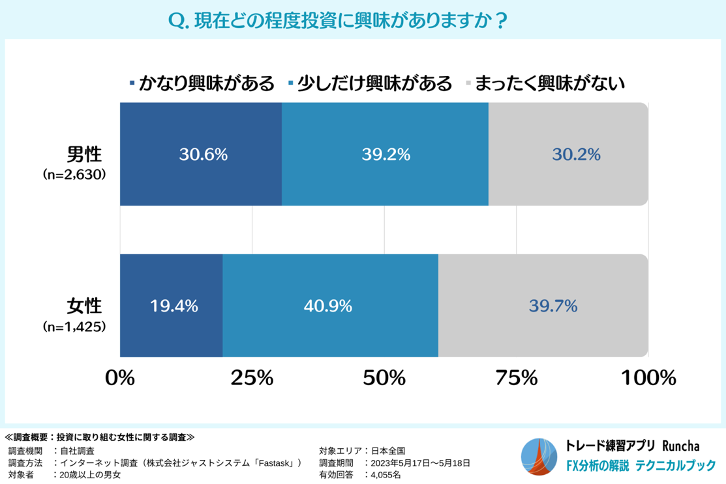

FXのテクニカル分析専門サイト「テクニカルブック」が行った「投資に取り組む女性に関する調査」(20歳以上の男女4,055人が対象)によると、投資に興味のある女性は男性よりも少ない傾向にあります。

投資に興味のある女性は男性より少ない

テクニカルブック「投資に取り組む女性に関する調査」より

男性と女性で大きく差がついたのが「かなり興味がある」と回答した割合。男性が30.6%なのに対して女性は19.4%と、およそ10%の開きがあります。それに対して「まったく興味がない」と回答した男性は30.2%で、女性は39.7%と、こちらも10%ほどの開きがあります。「少しだけ興味がある」割合は男性と女性でそれほど変わりませんが、投資に興味がある女性は男性より少ない、ということができるでしょう。男性の回答者が2,630人なのに対し、女性の回答者が1,425人と少なめなことも、もしかすると「女性は男性より投資に消極的」ということを表しているかもしれません。

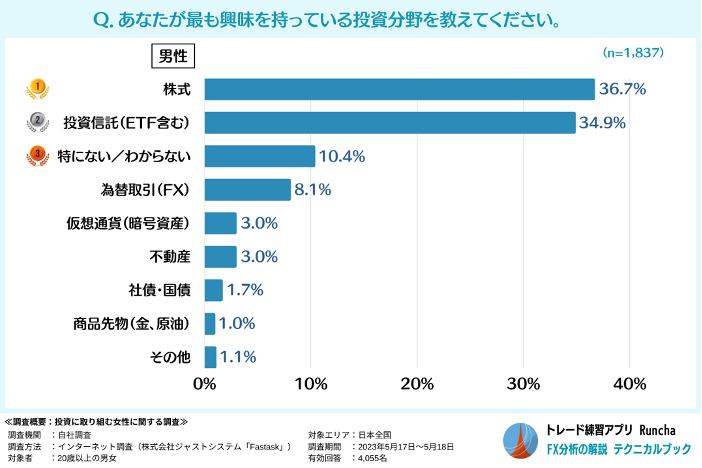

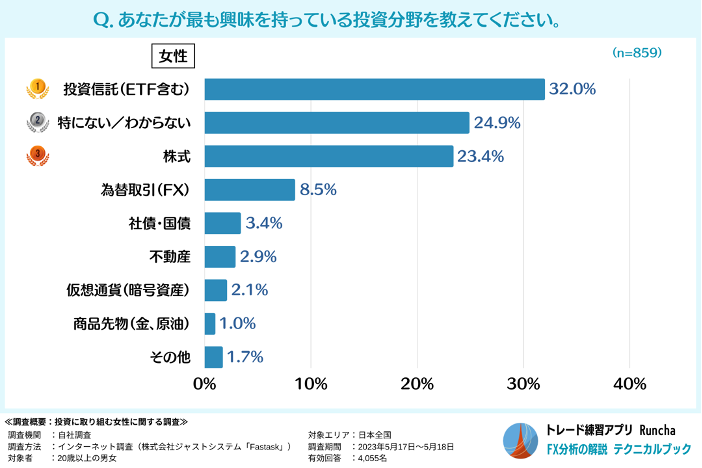

興味を持っている投資分野も男女で違う

テクニカルブック「投資に取り組む女性に関する調査」より

最も興味を持っている投資分野の質問に対する回答にも男性と女性で違いがあります。男性は「株式」が36.7%、「投資信託(ETF含む)」が34.9%です。女性は「株式」が23.4%、「投資信託(ETF含む)」が32.0%となっています。

この回答結果から、男性の方が女性よりも値動きの大きい資産が好みで、女性の方が安定的な値動きを求めていると言えそうです。

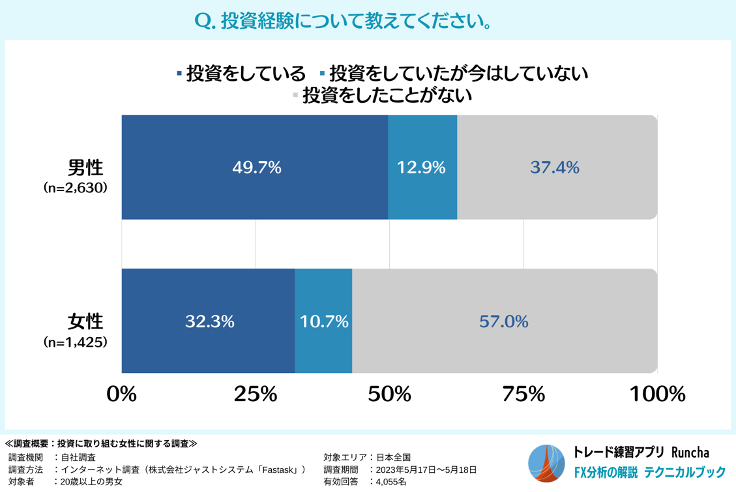

投資経験が多いのは男性

テクニカルブック「投資に取り組む女性に関する調査」より

投資経験の有無にも男女で違いがあります。「投資をしている」「投資をしていたが今はしていない」と回答した「投資経験者」の割合の合計は、男性が62.6%、女性が43.0%です。女性は半数以上がこれまで投資をしたことがない、というわけです。

投資経験の有無から判断すると、リスク許容度(いくらまで損に耐えられるか)は男性の方が女性よりも高い傾向にあるとも言えそうです。

男性でも女性でも投資の基本的な戦略は同じが良い

人は損するのを嫌う生き物であり、全ての人がお金を増やしたいと考えています。

ということは、男性であれ女性であれ、投資の基本的な戦略は同じが良いでしょう。

お金を減らさずに堅実に増やす戦略として、まずは「長期・積立・分散投資」を実践しましょう。

長期投資は、数十年にわたる長い期間で投資を行うことです。短期投資では、一時的な値動きでお金を減らしてしまう可能性があります。しかし、長い期間投資をすれば、世界経済の成長とともに利益を得ることが期待できます。また、投資を長く続け、運用で得た利益や利息を再び投資すると、その利益や利息が新たな利益を生み出す「複利効果」が得られます。

積立投資は、定期的に一定額ずつ投資をすることです。投資先の商品の価格は上下に変動します。値動きのある金融商品を毎月一定額ずつ購入することで「ドルコスト平均法」を生かすと、商品の価格が安いときにはたくさん買い、高いときには少ししか買わなくなるため、平均購入単価が自然と下がります。その後、少しの値上がりでも利益を出しやすくなります。

分散投資は、「値動きの異なる」資産に投資することです。たとえば、株式と債券は逆の値動きをするため、両方持っておけば、片方が値下がりしてももう片方が値上がりするため、大きな値下がりを減らせるでしょう。ある商品が値下がりしても他の商品の値上がりでカバーすることができ、資産全体としての価格変動リスクを減らせるというわけです。

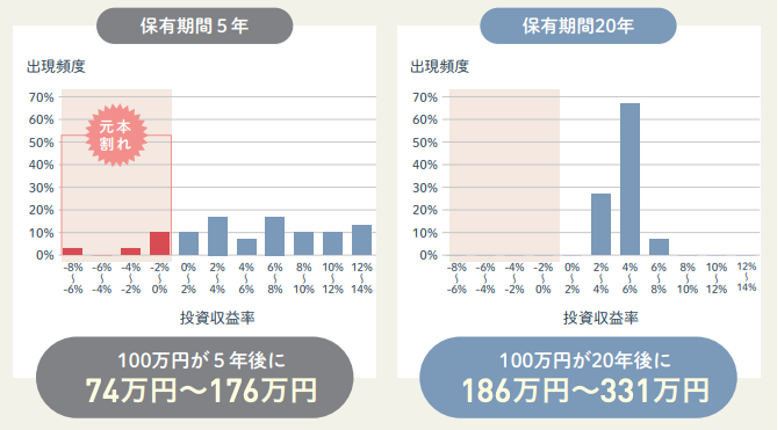

金融庁の資料には、1989年以降、毎月同じ金額ずつ国内外の株式と債券に積立・分散投資を行い、5年間と20年間それぞれ保有した場合の年間収益率が紹介されています。

長期・積立・分散投資のシミュレーション

金融庁「はじめてみよう!NISA早わかりガイドブック」より

保有期間5年の場合、100万円が74万円〜176万円になっています。投資を始めたタイミングによって、大きな収益が得られることもあれば、元本割れになることもあります。つまり、リスクが高いのです。

しかし、保有期間20年の場合は、100万円が186万円〜331万円に増やせています。年間収益率は年率2%〜8%。少なくとも1989年以降のデータでは元本割れするケースもありません。長期間の積立・分散投資によって、リスクが抑えられているのです。

もちろん、今後も同様の成果が得られるとは限りません。しかし、長期・積立・分散投資をすることで、堅実にお金を増やせる可能性が高いことはお分かりいただけるでしょう。

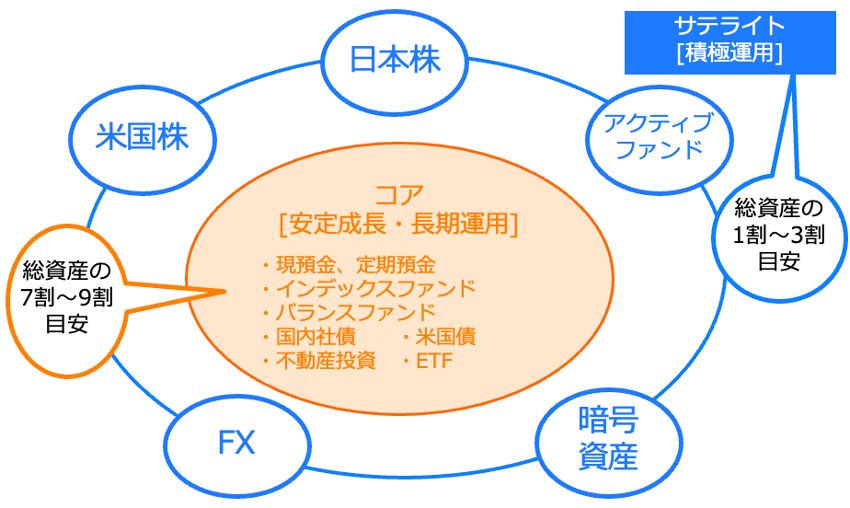

守りつつ増やす「コア・サテライト戦略」

コア・サテライト戦略は、運用資産全体を「コア資産」と「サテライト資産」に分けて運用する戦略です。

コア・サテライト戦略

(株)Money&You作成

コア資産とサテライト資産には、次のようなものがあります。

コア資産には、預貯金、個人向け国債、国内社債、米国債、不動産投資、インデックスファンド、バランスファンド、ETF(上場投資信託)など「安定成長・長期運用」の資産。長期的に保有を続けることで、安定的にお金を増やす「守り」の資産です。リスクがある商品でも、分散投資が効いている資産はコア資産だと考えます。

サテライト資産には、個別株(日本株・米国株)、アクティブファンド、FX(外国為替証拠金取引)、暗号資産(仮想通貨)など「積極運用」の資産。リスクの比較的高い資産に投資し、お金を大きく増やすことを目指す「攻め」の資産です。

コア・サテライト戦略では、資産の7~9割をインデックスファンドやバランスファンドなどのコア資産、残りを株式やアクティブファンドなどのサテライト資産に分けて投資を行います。しっかりと守りを固めたうえで攻めることで、お金を減らさずに増やすことを目指すのです。NISAやiDeCoといった節税に役立つ制度を活用してコア・サテライト戦略を実践することで、より効率よくお金を増やせるでしょう。

なお、資産の組み合わせや、コア資産とサテライト資産の比率は人によって当然変わってくるでしょう。それはリスク許容度が変わってくるからです。

リスク許容度は、「収入・資産が多い」「年齢が低い」「投資歴が長い」ほど高いといえます。ただ、これらの客観的な条件を満たしていても、当の本人がリスクに対して慎重な「考え方・気持ち」をしている場合は、リスク許容度は低くなります。

リスク許容度は、高ければいい、低ければだめというものではなく、自分がどうなのかを知り、それに合わせて資産配分や投資商品を選ぶことが大切です。

男性と女性では投資の仕方に違いがある

男性でも女性でも、お金を堅実に増やす考え方は同じなのですが、実際には投資の仕方に違いがあるように見受けられます。

積立投資の違い

男性:積立投資で投資金額を無理に増やしがち

女性:積立投資を無理のない金額で行う

確かに、投資で早く資産を増やすためには、投資金額は多いほうがいいでしょう。どちらかというと、男性の方が早くお金持ちになりたいという願望を持つ方が多いからか、投資金額を増やしてしまう傾向があります。しかし、無理な投資は長続きしませんし、値下がりしたときの損失も大きくなります。何より、積立・分散投資は10年、20年と長く続けることが重要です。男性は女性を見習って、家計に無理のない金額で積立投資をするようにしましょう。

分散投資の違い

男性:全世界株型の投資信託を選んで、運用利回りを高くする

女性:バランス型の投資信託を選んで、安定的に運用する

全世界株型の投資信託は世界経済の成長の恩恵を得られますが、債券を含んでいない分、リスクは高めです。一方、バランス型の投資信託は株・債券・不動産などに分散投資するため、全世界株型よりも安定した運用ができます。

これは、どちらが正解というものではありません。リスク許容度が高く、長く投資ができるのであれば、全世界株型を選んだほうがお金を増やせる可能性が高いでしょう。

男性だから攻めで良い、女性だから守りで良いということは決してありません。

資産や収入の状況、リスクに対する気持ちなどを踏まえて選ぶことが大切です。

コア・サテライト戦略の違い

男性:預貯金を減らし、サテライト資産を多くしがち

女性:預貯金が多く、サテライト資産が少ない(持たない)

特に若年層の男性は、サテライト資産が資産の大部分を占めているケースが見られます。FXや仮想通貨など特にリスクが高いものが多いようです。

一方、女性は預貯金といった無リスク資産を多めに持ち、サテライト資産は持たず、コア資産だけという方も多い印象です。

サテライト資産の大きな値動きは、資産を大きく増やすのに役立ちますが、リスクが高いことを忘れてはいけません。自分の資産がサテライト資産ばかりだと、値下がりによって資産を大きく減らす可能性も同等にあります。サテライト資産が多いようであれば、インデックスファンド・バランスファンドなどのコア資産に切り替えましょう。

反対に、預貯金だけではお金はまったくといっていいほど増えません。それどころか、物価が上昇するなかでは、お金をただ持っているだけでは目減りしてしまいます。サテライト資産の株などにまで無理に投資する必要はありませんが、せめて資産の一部は長期・安定運用のインデックスファンド・バランスファンドにするなどして、お金がより増える資産にしていきましょう。

少額でも投資に取り組もう

投資をしている男性・女性の違いについて確認してきましたが、最後に投資をしていない男性・女性についても確認しておきましょう。

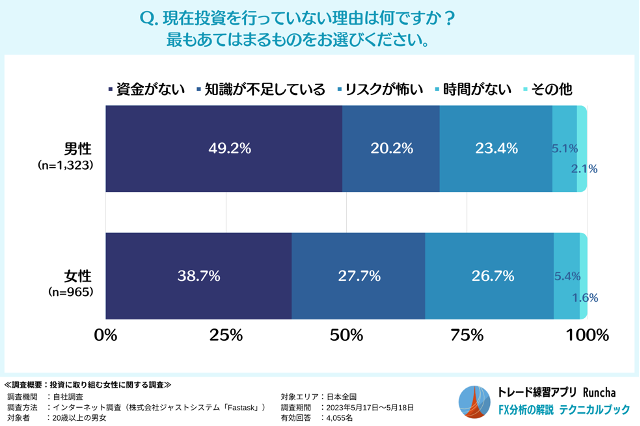

先のテクニカルブックの調査によると、投資をしていない男性・女性が現在投資をしていない理由の第1位は、男性も女性も「資金がない」でした。

投資をしていない理由

テクニカルブック「投資に取り組む女性に関する調査」より

男性の約半数、女性の約4割が「資金がない」としています。また、女性のほうが「リスクが怖い」「時間がない」をあげる割合が多くなっています。

しかし、今や投資は100円からできる時代です。新NISAのつみたて投資枠では100円から投資信託が購入できる証券会社があります。また、成長投資枠を使って1株単位、数百円程度で株主になれる購入サービスも、複数の金融機関が提供しています。

「投資資金がないから投資できない」は昔の話です。

今回紹介した長期・積立・分散投資、コア・サテライト戦略を活用し、資産形成をスタートしましょう。

頼藤太希 (株)Money&You代表取締役/マネーコンサルタント

中央大学商学部客員講師。早稲田大学オープンカレッジ講師。慶應義塾大学経済学部卒業後、外資系生命保険会社にて資産運用リスク管理業務に従事。2015年に現会社を創業し現職へ。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」、書籍、講演などを通じて鮮度の高いお金の情報を日々発信している。『定年後ずっと困らないお金の話』(大和書房)、『マンガと図解 はじめての資産運用』(宝島社)、『はじめてのNISA&iDeCo』(成美堂出版)など著書累計120万部超。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。日本アクチュアリー会研究会員。