NISA・iDeCoは年末調整や確定申告が必要? 税金を減らして得するには

NISAやiDeCoを始めたものの、年末調整や確定申告が必要なのか分からない…そんな人は多いでしょう。

まず、NISAとiDeCoでは税金の扱いが異なります。たとえば、NISAは運用益が非課税になる制度ですが、年末調整の対象外です。

一方で、iDeCoは掛金が全額所得控除になるため、確定申告や年末調整が必要です。そのため、両方の仕組みを理解すれば、税金を減らしてよりお得に運用できます。

年末調整と確定申告って何が違うの?

年末調整も確定申告も、一言でいえば「正しい税額を計算するしくみ」です。

毎年の所得税は、次のような流れで計算されます。

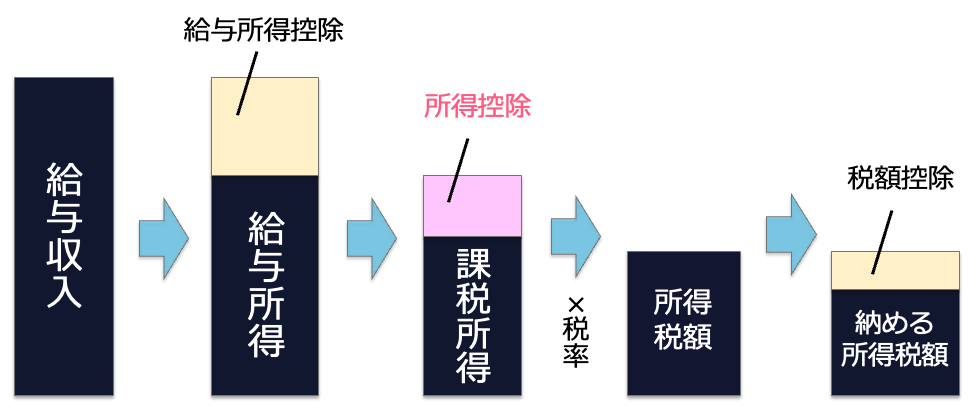

<所得税が決まるまで>

所得税額は、下記の流れで計算します。

- 給与収入から、必要経費にあたる「給与所得控除」を差し引き、給与所得を計算する

- 給与所得から、個々の事情に応じた「所得控除」を差し引き、課税所得を計算する

- 課税所得に応じた所得税率(5%~45%)をかけ、その税率に対応する控除額を差し引いて、所得税額を計算する

- 税額控除(住宅ローン控除など)がある場合は、所得税額から直接差し引く

住民税には所得に応じて決まる「所得割」と、一律に負担する「均等割」があります。このうち、所得割は所得税と同様に計算しますが、控除の金額が所得税と異なるところがあります。また、所得割の税率は一律で課税所得の10%となっています。均等割は5000円(森林環境税1000円を含む)です。

会社員・公務員の方は、毎年10月〜11月ごろに勤務先で「年末調整」を行います。

会社員・公務員の方は、毎月の給与から天引き(源泉徴収)で所得税を支払っています。しかし、この所得税の金額は概算の金額です。所得税の正しい金額は、所得控除の金額がわからないと計算できないからです。そこで勤務先は、年末調整で所得控除にかかわる情報を集め、正しい税額を計算しなおします。

年末調整の結果、税金を多く納めていた場合には、差額が還付されます。「12月の給与が多い」ことがあるのは、このためです。なお、反対に納める税金が少ない場合には、差額を納める必要があります。

個人事業主やフリーランスの人は、毎月の給与から税金を支払うことをせず、年末調整もありません。そのため、自分で「確定申告」を行い、正確な納税額を計算して納税します。確定申告は、毎年1月1日から12月31日の1年間にまでに得たすべての所得を計算し、申告・納税する手続きのこと。例年2月16日〜3月15日(土日の場合は翌月曜日)が確定申告の期間になっています。

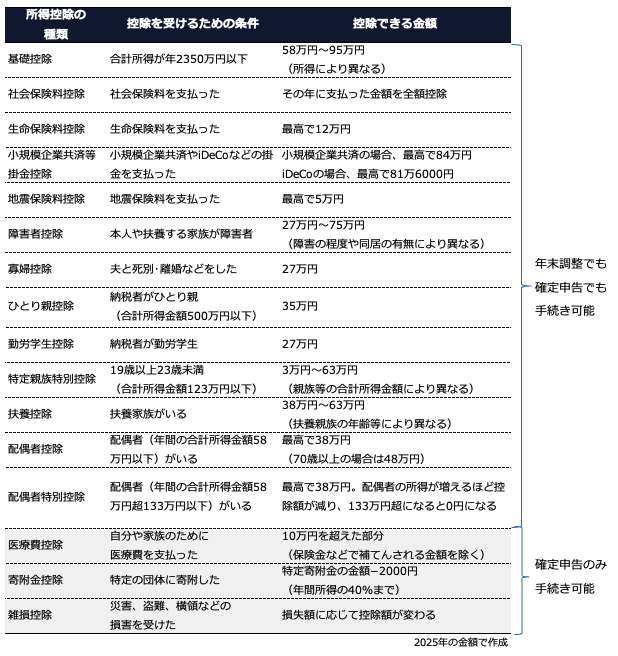

2025年時点で、所得控除は16種類あります。

<所得控除の種類>

年末調整・確定申告をすることで、これらの所得控除を受けることができ、税金を減らすことができます。

表にも記載していますが、医療費控除・寄附金控除・雑損控除の3つの所得控除は、確定申告でしか手続きできません(年末調整では手続き不可)。ですから、これらの控除を受けたい場合は会社員・公務員であっても確定申告を行う必要があります。

また、会社員・公務員が年末調整をしたあとに「手続きを忘れた控除があった」といった場合にも、確定申告をすることで税金を減らすことができます。

NISAは年末調整・確定申告しなくてOK

「NISAで年末調整・確定申告は必要か」ですが、NISAは年末調整・確定申告とは関係ありません。

株や投資信託などで得られた利益には、通常20.315%(所得税15%、復興特別所得税0.315%、住民税5%)の税金がかかります。NISA制度を利用すれば、年末調整・確定申告は関係なく、この税金がゼロとなります。

そもそも年末調整は、勤務先の給与所得の税額を調整するものなので、年末調整では投資で得られた利益に関する手続きはできません。

金融機関の口座(課税口座)のうち、「一般口座」「特定口座(源泉徴収なし)」で取引をしていた場合には、確定申告をする必要があります。「特定口座(源泉徴収あり)」の場合は、金融機関が自動的に税金を徴収して納めてくれるので確定申告は不要です。

●NISA口座では損益通算・繰越控除ができない

投資で損をした場合には、確定申告をすることで「損益通算」「繰越控除」という仕組みが利用できますが、NISAでは損益通算及び繰越控除ができません。

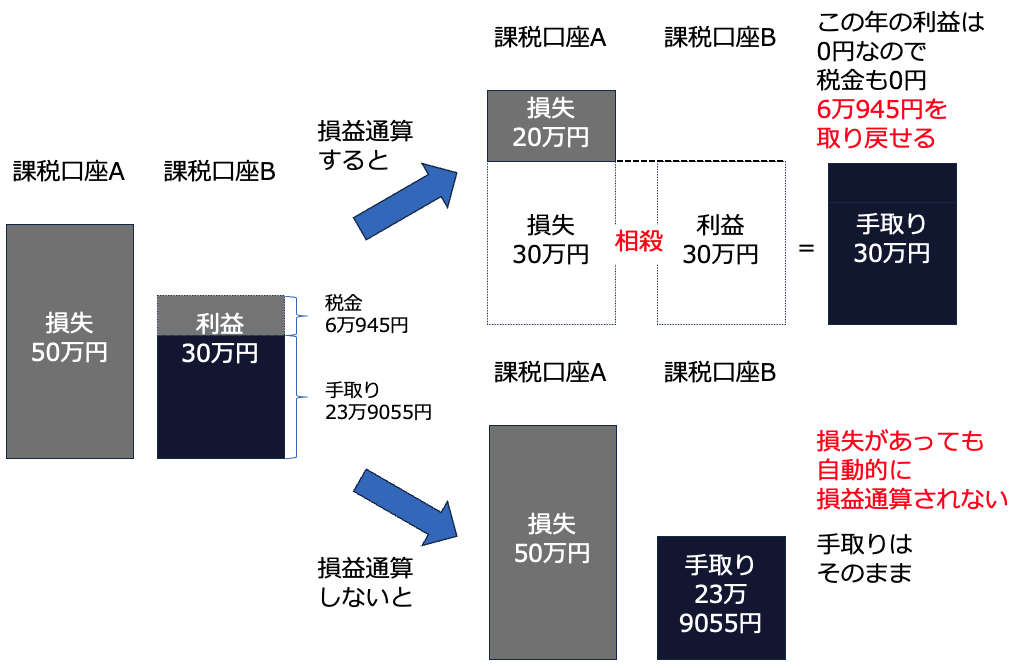

損益通算は、複数の課税口座で生まれた利益と損失を合算する仕組みです。

<損益通算のイメージ>

課税口座Aで50万円の損失、課税口座Bで30万円の利益があったとします。損益通算しなくても、課税口座Aでは税金はありませんが、課税口座Bでは利益の30万円に対して20.315%(6万945円)の税金が引かれるため、手取りは23万9055円になってしまいます。しかし損益通算すると、課税口座Aの損失と課税口座Bの利益が相殺できるため、この年の利益は0円、税金も0円になります。

●繰越控除

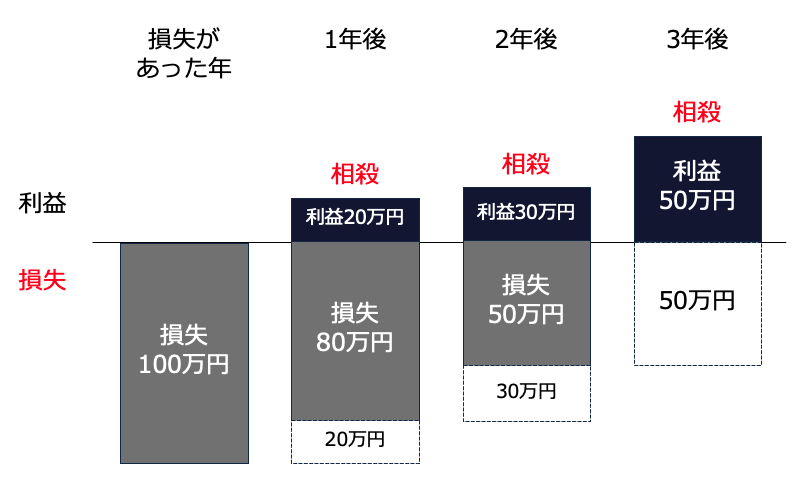

繰越控除は、損益通算しても損失があるときに翌年以降最大3年間損失を繰り越して、翌年の利益から差し引くことができる仕組みです。

<繰越控除のイメージ>

ある年に課税口座の損失が100万円あったとします。この損失を最大3年間繰り越して、翌年以降に発生する課税口座の利益と相殺することができます。

1年後に20万円、2年後に30万円、3年後に50万円の利益が出たという場合でも、損失と利益を相殺することで、この3年間の利益がゼロにできるので、利益に対して納める税金を減らすことができます。

損益通算や繰越控除は投資の利益にかかる税金の負担を減らせる仕組みなのですが、ここまで「課税口座」と説明してきたとおり、NISAでは損益通算や繰越控除が利用できません。NISAでは利益や損失がなかったものとみなされるため、損益通算や繰越控除もできない点は押さえておきましょう。

iDeCoは年末調整・確定申告しないと税金が減らせない

iDeCoは掛金全額が「小規模企業共済等掛金控除」という所得控除の対象になります。小規模企業共済等掛金控除は、16種類の所得控除のなかに含まれています。年末調整または確定申告することで毎年の所得税や住民税を軽くすることができます。

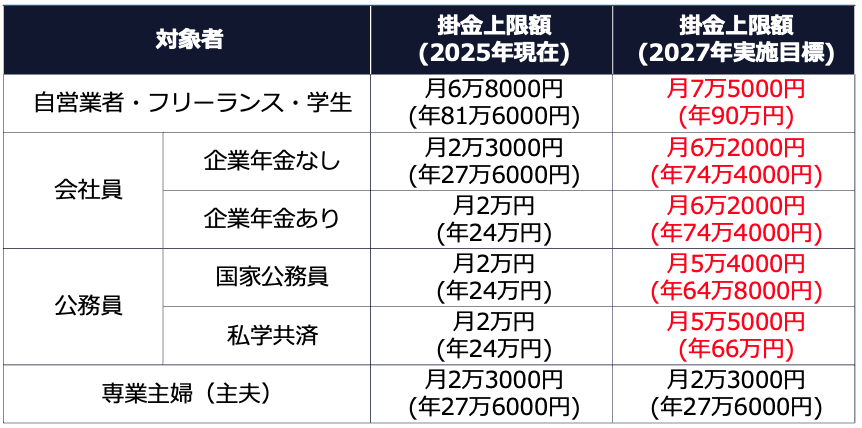

iDeCoの掛金は最低でも月額5000円からです。掛金の上限は、2025年時点では公的年金の種類や企業年金の有無により月額2万円〜6万8000円と定められています。この上限が2027年1月から次のように引き上げられる予定です。

<iDeCoの掛金上限額>

会社員・公務員の掛金額が大きく増えることがわかります。そのうえ、最長65歳未満だった年齢の加入条件も引き上げられて70歳未満になる予定です。

所得税率は、課税所得に応じて5%〜45%までの7段階あります。年収に応じて所得税率が上がると、軽減できる税金額もそれに合わせて増加します。

住民税も所得税と同様の手順で計算しますが、住民税率は課税所得にかかわらず一律10%です。iDeCoの年間の掛金額にこれらの税率をかけた金額が軽減できる税金額になります。

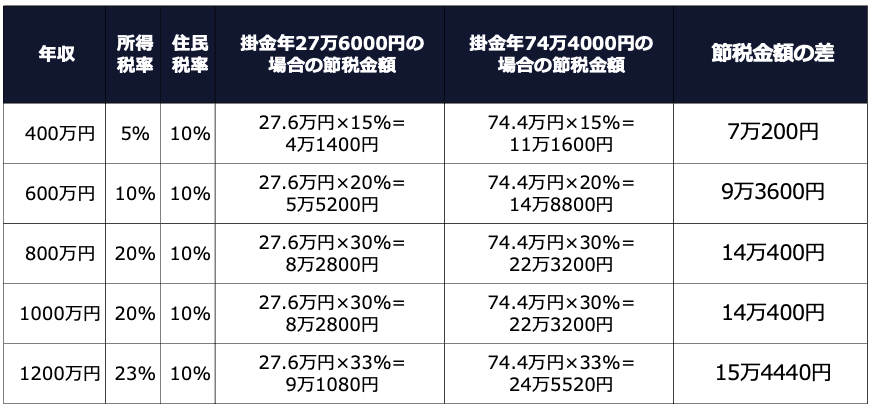

たとえば、年収400万円の会社員の場合、節税額は次のようになります。

【現状の掛金額】27万6000円×15%=4万1400円

【改正後の掛金額】74万4000円×15%=11万1600円

年収400万円の場合、所得税率は5%ですので、住民税と合わせた税率は15%です。現状でも、年4万1400円の節税ができることがわかります。さらに、改正後は掛金を上限額まで出すことができれば、年間の節税額は11万1600円に。現状と改正後で、軽減できる税金額は7万200円も増えることがわかります。

同様に、年収600万円・800万円・1000万円・1200万円の企業年金のない会社員がiDeCoを掛金上限額まで利用した場合に軽減できる税金額は、次のようになります。

<年収別・iDeCoの節税効果>

年収が高くなるにつれて所得税率が上がるので、節税できる金額が増えます。掛金の上限額が上がると、節税効果はさらに高まります。

iDeCoの年末調整はどうやってやる?

iDeCoの小規模企業共済等掛金控除の手続きは、年末調整と確定申告で少々異なります。まず年末調整での手続き方法を解説します。

1、「小規模企業共済等掛金払込証明書」を保管しておく

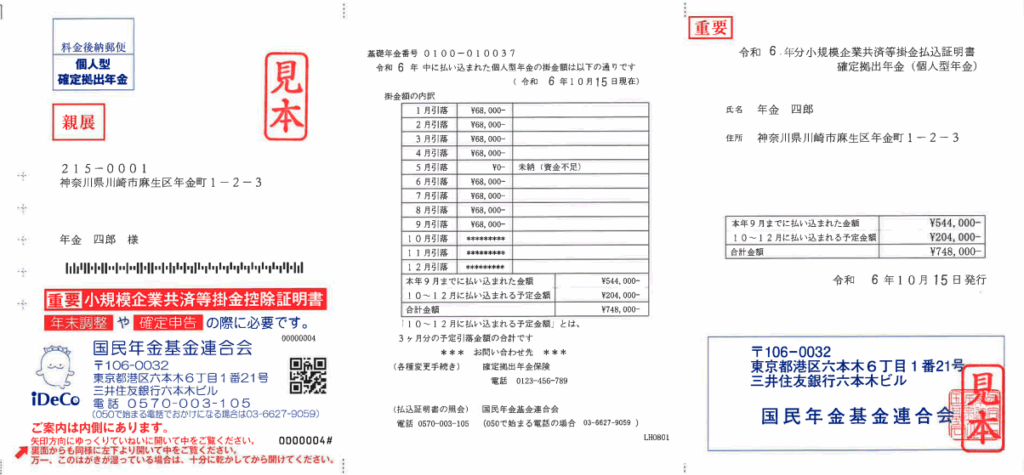

iDeCoを利用している場合、毎年10月から11月ごろになると、国民年金基金連合会から「小規模企業共済等掛金払込証明書」という用紙が届きます。小規模企業共済等掛金払込証明書には、iDeCoの掛金を1年間でいくら支払ったかが記載されています。

<小規模企業共済等掛金払込証明書>

小規模企業共済等掛金払込証明書はこのようなハガキで届きます。小規模企業共済等掛金控除の手続きにはこの用紙が必要ですので、なくさないように保管しておきましょう。

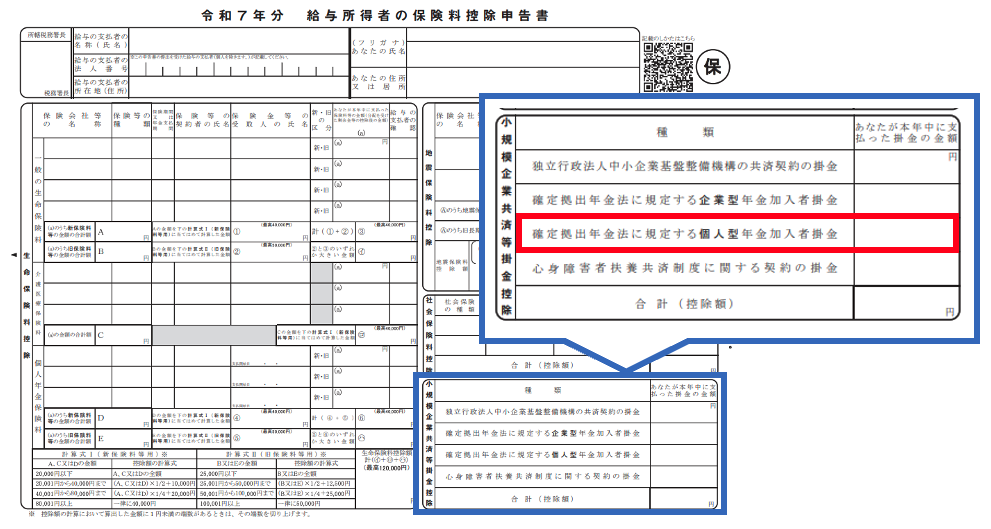

2、「給与所得者の保険料控除申告書」に金額を書く

勤め先で配られる年末調整の書類のひとつに「給与所得者の保険料控除申告書」があります。給与所得者の保険料控除申告書は、生命保険料控除、地震保険料控除、社会保険料控除、そして小規模企業共済等掛金控除を受けるために提出する書類です。

<給与所得者の保険料控除申告書>

給与所得者の保険料控除申告書の「小規模企業共済等掛金控除」の項目にある「確定拠出年金法に規定する個人型年金加入者掛金」の欄に、iDeCoの掛金額を書きます。

小規模企業共済等掛金払込証明書には、9月分までの払い込んだ金額と、10月〜12月までの払い込まれる予定の金額が記載されています。年末までに掛金の変更がない場合は、この2つを足した「合計金額」を書けばOKです。

3、勤務先の担当部署に提出する

記載した給与所得者の保険料控除申告書に小規模共済等掛金払込証明書の元本を添えて、勤務先の担当部署(総務部・経理部など)に提出します。勤務先での手続きが完了すると、12月の給与の支払いの際に払いすぎていた所得税が還付されます。また、住民税は翌年度の分が安くなります。

iDeCoの確定申告はどうやってやる?

続いて、確定申告での手続き方法を解説します。

1、「小規模企業共済等掛金払込証明書」を保管しておく

年末調整同様、「小規模企業共済等掛金払込証明書」は必要です。なくさないようにしましょう。

2、「小規模企業共済等掛金控除」の欄に金額を書く

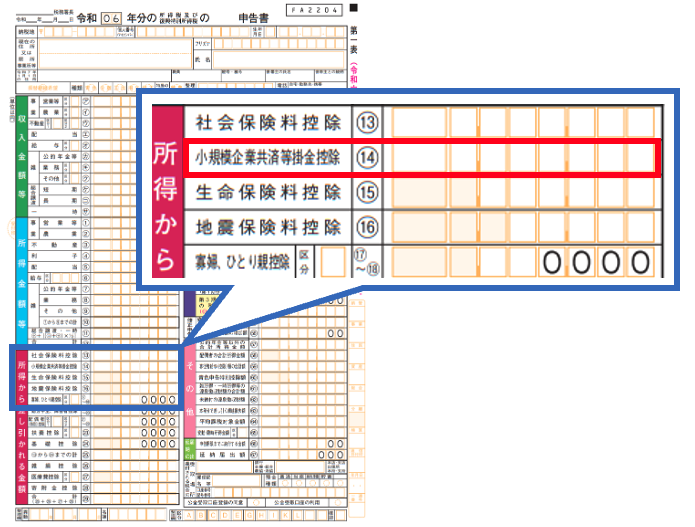

確定申告書の「第一表」「第二表」にそれぞれ金額を記載します。

<確定申告書(第一表)>

第一表にある「小規模企業共済等掛金控除」の欄に、iDeCoの掛金額(合計金額)を記載します。

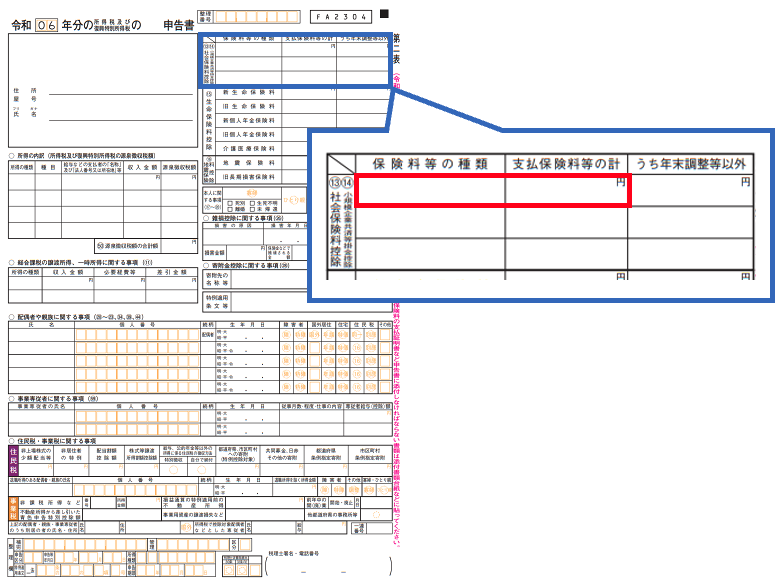

<確定申告書(第二表)>

第二表の小規模企業共済等掛金控除の欄にある「保険料等の種類」に「個人型確定拠出年金」と記入。「支払保険料等の計」にはiDeCoの掛金額(合計金額)を記載します。

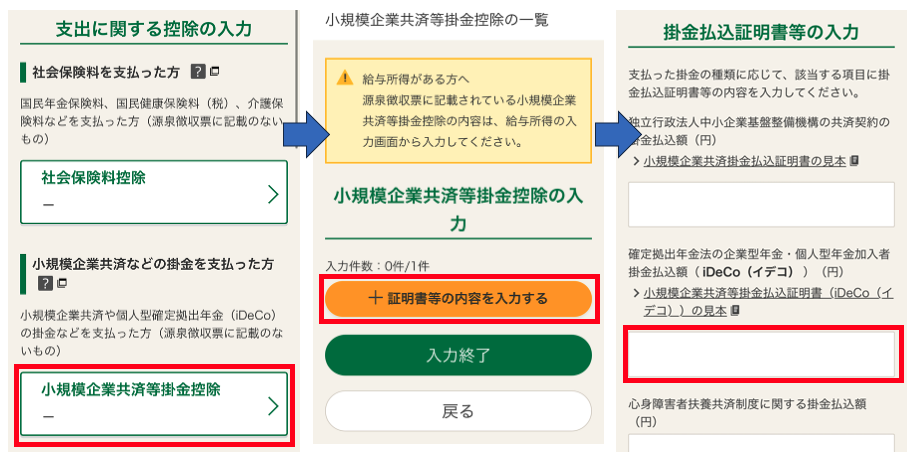

スマホやパソコンで確定申告ができる「e-Tax」(国税電子申告・納税システム)を利用している方もいるでしょう。e-Taxを利用する場合には、「支出に関する控除の入力」のページにある「小規模企業共済などの掛金を支払った方」→「証明書等の内容を入力する」を選択すると、「確定拠出年金法の企業型年金・個人型年金加入者掛金払込額(iDeCo(イデコ))」という欄が表示されます。この欄にiDeCoの掛金額(合計金額)を書きます。

<確定申告(スマホでのe-Taxの画面例)>

3、税務署に提出・送信する

他の必要事項を記載したうえ、税務署に提出します。書類を税務署に提出する場合は、小規模共済等掛金払込証明書を添えて提出します。

e-Taxの場合、小規模企業共済等掛金払込証明書の提出は不要ですが、確定申告期限等から5年間は自宅などで保管が必要。提示を求められた場合には見せられるようにしておかなければなりません。

確定申告の手続きが完了し、還付される税金がある場合は、おおむね数週間から1か月半程度で指定の口座に振り込まれます。e-Taxを利用した方が早く還付されます。

NISAは年末調整及び確定申告と一切関係ありませんが、iDeCoは年末調整または確定申告が必須です。iDeCoの掛金の年末調整や確定申告を忘れてしまうと、せっかくの節税のメリットを生かせなくなってしまいますので、ご注意ください。

「過去のiDeCoの掛金の手続きをしていなかった」という場合は、還付申告を行うことで還付が受けられます。還付申告は、iDeCoの掛金を支払った年の翌年1月1日から5年間申請が可能。もしも心当たりがあるならば、早めの手続きをおすすめします。

頼藤 太希(よりふじ・たいき)

経済評論家・マネーコンサルタント

Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。慶應義塾大学経済学部卒業後、アフラックにて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。

日テレ「カズレーザーと学ぶ。」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「定年後ずっと困らないお金の話」(大和書房)など書籍110冊超、累計190万部。

日本年金学会会員。ファイナンシャルプランナー(CFP®)。日本証券アナリスト協会 認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。

X→ @yorifujitaiki