新NISAスタートから1年、何かやっておくべきことはある?

2024年に制度改正が行われた「新NISA」もスタートから1年。新NISAを機に投資を始めた人もいれば、とりあえず様子見という人もいるでしょう。みなさんはどうですか。

今回は、新NISAスタートから1年で、みなさんがどのくらい投資をしているのか、データをもとに確認していきます。また、新NISAをスタートして1年経った人がこれからやっておくべきことも紹介します。

新NISAでみんなどのくらい投資している?

投資で得られた利益にかかる税金がゼロにできるNISAの制度は、2014年にスタートしました。旧NISAには、一般NISA・つみたてNISA・ジュニアNISAの3つの制度がありました。2024年からの新NISAは、このうちの一般NISAとつみたてNISAの制度をまとめたような制度。つみたてNISA同様の「つみたて投資枠」と、一般NISA同様の「成長投資枠」の2つの投資枠を使って投資ができます。

新NISAは、利益にかかる税金が生涯にわたって非課税にできるようになったり、売却翌年に非課税投資枠が復活するようになったりしたことで、旧NISAよりもはるかに使いやすくなりました。それをうけて、2024年は例年になくNISAが注目されました。

NISAの口座開設数はどうなっている?

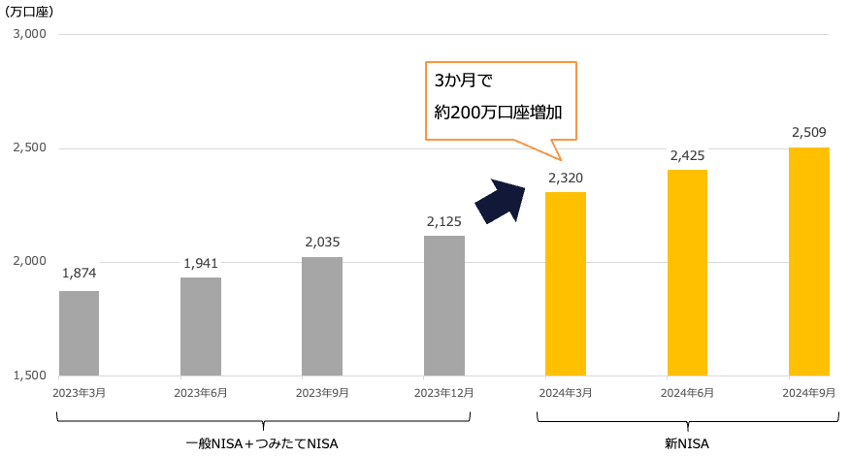

金融庁が3か月おきに実施している「NISA口座の利用状況調査」をみると、2023年の一般NISAとつみたてNISAの口座の増加数は3か月ごとに70〜90万口座程度です。しかし、2024年3月は2023年12月よりも約200万口座も増加しています。

<NISAの口座数推移(2023年〜2024年9月末まで)>

金融庁「NISA口座の利用状況調査」より(株)Money&You作成

本稿執筆時点ではまだ2024年12月末のデータが出ていないのですが、このペースでいくと2,600万口座程度にはなっていると考えられます。新NISAとなって、投資がより身近になった人も多いでしょう。

NISAの買付金額はどうなっている?

新NISAを使って運用益が非課税にできる買付金額の上限は、旧NISAより増加しました。

・つみたてNISA:年40万円→つみたて投資枠:年120万円

・一般NISA :年120万円→成長投資枠:年240万円

この影響もあってか、新NISAの買付金額も増加しています。

日本証券業協会「NISA口座の開設・利用状況(2024年9月末時点)」によると、2023年1月から9月までの旧NISAでの買付金額の合計(つみたてNISA+一般NISA)は2兆9668億円となっています。それに対し、2024年1月から9月までの新NISAでの買付金額の合計(つみたて投資枠+成長投資枠)は11兆2296億円。買付金額は2023年同時期の約3.8倍に増加しています。

どんな商品が買われている?

日本証券業協会の資料によると、NISA買付額のうち株と投資信託の割合は36%:64%と投資信託が優勢です。

日本経済新聞によると、2024年の年間資金流入額トップ10の投資信託は、次のようになっています。

<2024年の年間資金流入額トップ10の投資信託>

日本経済新聞の記事より (株)Money&You作成

トップは「オルカン」の愛称でも知られる「eMAXISSlim全世界株式(オール・カントリー)」。2位の「eMAXIS Slim米国株式(S&P500)」と合わせ、「eMAXIS Slim」の2本で4兆円以上も資金を集めていることがわかります。3位の「アライアンス・バーンスタイン・米国成長株投信Dコース」はNISAに対応していませんが、投資家から支持されています。以下、10位までを見ると、7位以外はすべて「全世界株」「米国株」に投資する商品で、日本株のみを対象にした商品はランクインしていませんでした。全世界株や米国株の人気がよくわかる結果です。

新NISAでやっておくべきこと

実際、上の表を見て「自分もこの商品に投資している」という人もいるでしょう。中には、「みんなが投資しているから」投資しているという人もいるかもしれません。投資すること自体は良いのですが、何も考えずに投資をしていると、いざというときに慌ててしまうかもしれません。

それを防ぐために、新NISAスタートから1年経った今、やっておくべきことには、次のようなことがあります。

資産運用の目標を持つ

お金は使うために貯めるのですから、何のために資産運用をするのか、目標を持つことが大切です。目標を明確にしないと、運用がうまくいかなくなった時にモチベーションを維持することができません。これまで特に目標なく投資をしていたならば、ぜひどうしてお金を貯めたいのか、お金を貯めて何をしたいかを考えてみてください。

すでに目標がはっきりしているならば、自分の目標と現在の運用状況を確認しましょう。現在の運用方法を続けることで、目標を達成できそうだと思えば、現在の方法を継続していけば良いですし、反対に現在の方法では目標を達成できそうにない場合には、見直す必要があります。

仮に見直しが必要な場合には、自分の家計の収入状況と支出の状況を分析し、どれくらい支出を減らすことができるか、どれくらい貯蓄ができるか、どれくらい運用に回せるかを把握しましょう。

できるだけお金を増やしたいからといって、積立金額を無理に増やしてしまうと生活も大変ですし、急な出費にも対応できなくなってしまいます。家計を考えて、毎月無理なく続けられる金額で投資をするようにしましょう。

リスク許容度にあった投資ができているかを確認

自分のリスク許容度(「自分が損にどのくらい耐えられるか」を示す度合い)を踏まえて投資できているか、振り返ってみましょう。そして、もしリスクをとりすぎているようならば、リスクを抑えることを考えましょう。

たとえば、2024年に資金流入が多かった「eMAXIS Slim全世界株式(オール・カントリー)」「eMAXIS Slim米国株式(S&P500)」は、確かに低コストで広く分散投資できるよい商品なのですが、投資先は100%株ですから、リスクの高い投資信託です。

もし、値動きが激しくて精神的に厳しい場合は、資産の一部を

・バランス型投資信託(株・不動産・債券など、複数の資産を組み入れた投資信託)

・REIT(不動産投資信託)

・債券に投資する投資信託

などに入れ替えることで、リスクを抑える期待ができます。

暴落に備える

2024年の株式相場は全体的には好調でしたが、8月には大暴落も経験しました。幸い、そこからすぐに回復したものの、今後もいつかはわかりませんが、暴落がやってくることは間違いありませんし、値下がりした状態が長続きする可能性もあります。

そうしたときに一番してはいけないのは、資産を売却すること。売却してしまうと、その時点で利益(または損失)が確定してしまいます。また、積立投資をやめてしまうこともNG。その後の資産回復・上昇の恩恵を一切受けられなくなってしまいます。

暴落があっても落ち着いて運用・投資が続けられるようにするには、売りたくなる状況をなくすことが大切です。資産のほとんどを投資に回すようなことをしていると、いざ暴落がきたときに慌ててしまいます。新NISAはお得な制度ですが「万能な制度」ではありませんので、使い分けることが大切です。

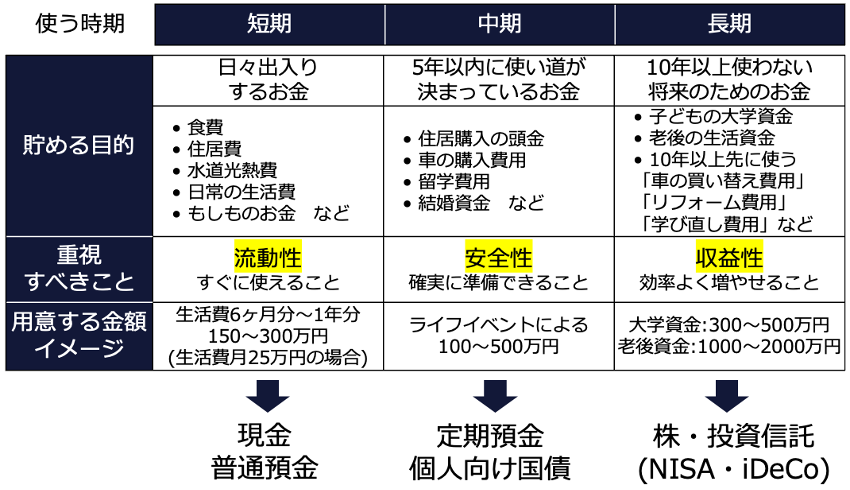

お金を貯めるときには、使う時期によって「短期」「中期」「長期」と3つに分け、目的・時期に合わせて適した商品で貯めます。

<目的・時期に合わせて適した商品で貯める>

(株)Money&You作成

短期のお金は「日々出入りするお金」日々出入りするお金とは、日常生活費やもしもの場合に備えるお金です。これらは、すぐに引き出して使えることが重要なので、現預金で貯めます。目安として、最低でも生活費の6か月分のお金は現預金で貯めるようにしましょう。

中期のお金は「5年以内に使い道が決まっているお金」5年以内に使い道が決まっているお金には、たとえば「住居購入の頭金」「車の購入費用」「留学費用」「結婚資金」などがあります。これらのお金は使うまでにやや時間がある分、少しでも増やしたいところですが、使うときに元本割れしていたら足りなくなってしまって大変です。ですから、お金を確実に準備できる定期預金や個人向け国債が適しています。

長期のお金は「10年以上使わない将来のためのお金」子どもの大学資金や老後資金だけでなく、10年以上先に使う「車の買い替え費用」「リフォーム費用」「学び直し費用」などが該当します。

これらのお金は使うまでに時間の余裕があるので、元本割れの可能性はあるけれど、増える可能性が高い株や投資信託を利用するのが適しています。新NISAは、長期のお金を貯めるのに適した制度です。

もしも「新NISAで投資だけしかしていない」という状態ならば、短期・中期のお金を貯めることも考えましょう。特に、もしもに備えて、生活費の6か月分のお金は先に用意するようにしましょう。

資産に占める無リスク資産とリスク資産の割合を確認

上の表のうち、現預金・個人向け国債のような価格変動のない資産を「無リスク資産」、株・投資信託といった価格変動のある資産を「リスク資産」といいます。

資産に占める無リスク資産とリスク資産の割合を確認し、無リスク資産を確保しておきましょう。

無リスク資産とリスク資産の割合は、「自分の年齢」と「120から自分の年齢を引いた数字」で考える「120の法則」がひとつの目安です。

たとえば、自分の年齢が40歳であれば、無リスク資産とリスク資産の割合は「40:80」。資産が900万円あるなら、無リスク資産は300万円、リスク資産は600万円と振り分けるイメージです。

ただ、この方法で考えると、総資産が少ない場合は、無リスク資産の金額が少なくてもよいということになってしまいます。最低でも生活費の6か月分のお金は必ず無リスク資産である現預金で確保しましょう。

クレカ積立を活用

クレカ積立はクレジットカードで投資信託の積立投資ができるサービス。月10万円まで投資信託をクレカ積立で積み立てることができます。

クレカ積立の最大のメリットは、何といってもクレジットカードの決済金額に応じてポイントがもらえること。同じ金額を現金で積立したのではポイントがもらえないのに、クレカ積立にするだけでポイントがもらえるのですから、お得です。

また、クレカ積立では投資先の商品や投資額を決めたら、あとは自動でクレジットカードから投資されるので入金などの手間がかかりません。

後述しますが、クレカ積立のできる証券会社と、利用できるクレジットカードの組み合わせは決まっています。また、クレカ積立のポイント還元率やポイント獲得の条件などの詳細は証券会社やクレジットカードのランクごとに異なります。

もしもクレカ積立を利用していないならば、クレジットカードを作り、クレカ積立を設定しましょう。

新NISAをもしもまだやっていないなら、口座開設から

新NISAをスタートさせた人に向けてやっておくべきことを紹介してきましたが、中には「まだ新NISAをはじめていない」という人もいるでしょう。その場合は、まずは金融機関に新NISAの口座を開設するところから始めましょう。

銀行や証券会社といった金融機関の口座は各社ひとつずつ開設できますが、新NISA口座は1人ひとつと決まっています。おすすめは取り扱いのある商品が多く手数料も安いネット証券。クレカ積立にも対応しているところが多いので、始めやすいでしょう。

これから証券口座を開設してクレジットカードも申し込むというのであれば、自分がもっとも使いやすそうなものを選んで利用するのがよいでしょう。

このとき、クレカ積立だけのしやすさだけを考えるのではなく、普段から貯めているポイントや利用している店舗のことも考えて選ぶのがおすすめ。ポイントがよりたくさん貯められますし、使うときにも使いやすいメリットがあります。

たとえば、「楽天経済圏」を活用しているなら、楽天証券を利用して、楽天カードを利用したクレカ積立を利用するのがよいでしょう。楽天証券では、楽天カードを利用したクレカ積立で楽天ポイントを貯めることができます。

楽天証券のクレカ積立の楽天ポイントの還元率は0.5%〜2%。楽天カードの種類によって異なります。加えて、1ポイント以上の楽天ポイントを使って月30,000円以上のポイント投資を行うことで、楽天市場での買い物のポイントがアップする「SPU」(スーパーポイントアッププログラム)のポイント還元率が+0.5倍になります。

また、普段からコンビニや飲食店を利用することが多ければ、SBI証券がおすすめ。SBI証券では三井住友カードを利用したクレカ積立ができます。ポイント還元率は0.5%〜3%で、三井住友カードの種類や毎月の利用額に応じて還元率が変わります。

三井住友カードでは、セブンイレブンやローソンといったコンビニ、マクドナルドやすかいらーく系列店舗といった飲食店でのタッチ決済で7%(セブンイレブンは最大10%)のポイント還元が得られます。

このように、普段の生活でもクレカ積立でもポイントが貯まるようにするのがお得です。

お金は、預けているだけではなかなか増えない時代です。それどころか、預金の金利よりも物価上昇率のほうが高ければ、お金の価値が目減りしてしまいます。新NISAを利用した投資は、そうしたお金の目減りを防ぐどころか、お金を増やす期待もできることですので、ぜひ活用していきましょう。

高山一恵 (株)Money&You取締役/ファイナンシャルプランナー

一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。全国で講演活動、多くのメディアで執筆活動、相談業務を行ない、女性の人生に不可欠なお金の知識を伝えている。明るく親しみやすい性格を活かした解説や講演には定評がある。月400万PV超の女性向けWebメディア『Mocha(モカ)』やチャンネル登録者1万人超のYouTube「Money&YouTV」を運営。著書は『はじめての新NISA&iDeCo』(成美堂出版)、『11歳から親子で考えるお金の教科書』(日経BP)、『マンガと図解 定年前後のお金の教科書』(宝島社)など著書累計170万部超。ファイナンシャルプランナー(CFP®)。1級FP技能士。