顧客の運用成績がいいネット証券はどこ?

投資に使うネット証券を選ぶときに「そのネット証券で儲かるか」を重視している人は少ないかもしれません。しかし、どのネット証券を利用するかで運用成績に差が出るとしたら、チェックしてみたいところです。

金融庁は投資信託の販売会社に対して、客観的な評価ができる指標の公表を任意で求めています。これを見ると、そのネット証券を利用しているお客さんがどのくらい利益をあげているのかがわかります。

今回は、大手ネット証券5社のデータをもとに、「顧客の運用成績がいいネット証券」をチェックしてみましょう。

ネット証券が公開している「共通KPI」っていったい何?

金融庁が金融機関に公表を求めている指標は、「投資信託の販売会社における比較可能な共通KPI」(以下、共通KPI)といいます。共通KPIとは、長期的にリスクや手数料等に見合ったリターンがどの程度生じているかを「見える化」するための指標です…というと、難しそうですね。

ごく簡単にいうと、共通KPIとは

・各金融機関のお客さんが儲かっているのか損しているのか(運用損益別顧客比率)

・預かり残高上位(20銘柄)のコストとリターンはどうなっているのか

・預かり残高上位(20銘柄)のリスクとリターンはどうなっているのか

がわかる指標です。

どの金融機関も、毎年3月末時点でのデータで、同じ基準で数値を出して公表しています。ですから、金融機関ごとに比較ができます。なお、KPIとは「Key Performance Indicator」の略で「重要業績評価指標」などと訳されます。

私たちが資産形成で安定的にお金を増やすためにも、金融機関には、私たちお客さん本位の業務運営をしてもらいたいですよね。しかし昔は、金融商品の説明が不十分だったり、金融機関が大きく儲かる商品を売ったりしてしまう金融機関もありました。

これを正すために、金融庁は金融機関の間で比較ができる共通KPIを策定し、金融機関に公表を求めているのです。

金融庁の資料には「今後、投資信託の販売会社において、これら3つの指標に関する自社の数値を公表することを期待します」とあり、共通KPIの公表はあくまで任意なのですが、実際には多くの金融機関がこの共通KPIを公表しています。

ネット証券5社の共通KPIはどうなっている?

SBI証券・楽天証券・マネックス証券・三菱UFJ eスマート証券(旧auカブコム証券)・松井証券の大手ネット証券5社の2024年3月末時点の共通KPIは、次のようになっています。

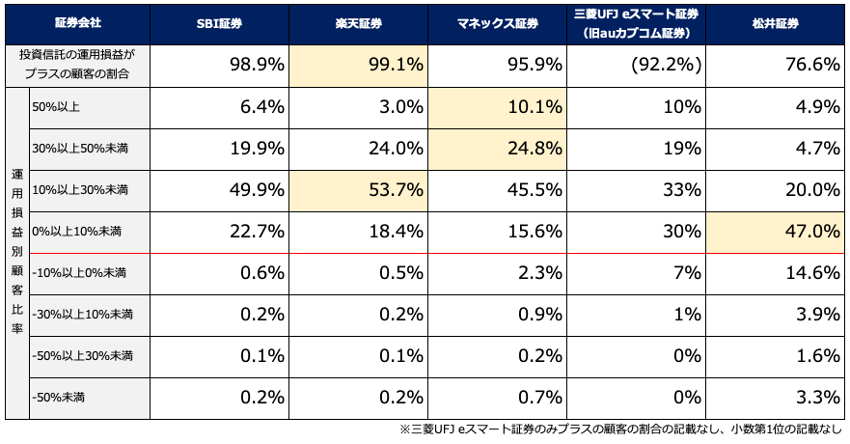

<運用損益別顧客比率>

各社の資料をもとに(株)Money&You作成

一番上の「投資信託の運用損益がプラスの顧客の割合」は、投資信託への投資によって利益が出ているお客さんの割合を示したものです。大手ネット証券5社のなかでもっともその割合が多かったのは楽天証券で、99.1%となっています。利益の割合はともかくとして、ほとんどの人が利益を得ていることがわかります。SBI証券も98.9%、マネックス証券も95.9%と、楽天証券に追随しています。

5社のうち、三菱UFJ eスマート証券のみ共通KPIを紹介するサイト内にこの割合が示されていませんでした。金融庁の「投資信託の共通KPIに関する分析(2024年3月末基準)」という資料を見ると92.2%と記載されてはいるのですが、カッコをつけてあります。

そして松井証券は76.6%と、他のネット証券と大きく水を開けられています。金融庁の資料によると、全業態(証券会社だけでなく、銀行や資産運用業者などをすべて含んだもの)の平均は91.5%なので、平均よりもずいぶん低く感じられます、

これは、松井証券が投資信託の扱いを始めた時期に関係があります。

SBI証券(厳密には前身の「イー・トレード証券」や楽天証券(こちらも厳密には前身の「DLJディレクトSFG証券」)などは2000年代から投資信託を取り扱っており、積立投資のサービスもありました。それに対して、松井証券が投資信託の取り扱いを始めたのは2016年11月と、後発組なのです。

2000年代から今までじっくりと積立投資をしていたら、2008年のリーマン・ショックなどで株価の安い時期を乗り越えて、大きくお金を増やせていたはずです。また、松井証券より長く投資期間を取ることができ、平均購入単価を押し下げる「ドルコスト平均法」の効果を生かせたため、お金を増やしやすくなっているでしょう。松井証券にはそうした時期がないので、他社に比べると分が悪いといえます。

また、お客さんがどの程度利益・損失を抱えているかを示す「運用損益別顧客比率」を見ると、運用益50%以上の人の割合がもっとも多くなっているのはマネックス証券で10.1%です。三菱UFJ eスマート証券も10%ですから、ほぼ同じです。SBI証券は6.4%、松井証券は4.9%、そして楽天証券は3%になっています。大きく利益をあげている人の割合が多い証券会社はマネックス証券や三菱UFJ eスマート証券だとわかります。

運用損益別顧客比率が10%以上30%未満になると、楽天証券53.7%、SBI証券49.9%と、約半数の人が該当しています。SBI証券は1,300万口座(2024年7月時点・グループのSBIネオトレード証券の口座数、FOLIOの口座数を含む)、楽天証券は1,200万口座(2025年1月時点)と、口座数も5社のなかで抜き出て多いので、比較的最近投資をスタートさせた人が多いのかもしれません。

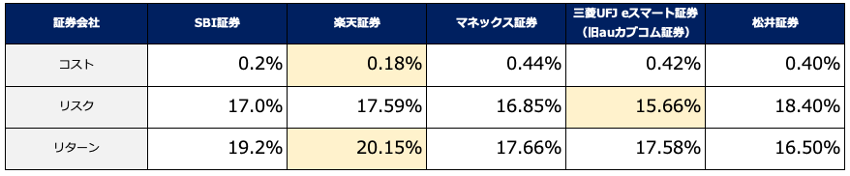

<預かり残高上位(20銘柄)のコスト・リスク・リターン>

各社の資料をもとに(株)Money&You作成

投資信託の主なコストには、買うときにかかる購入時手数料、保有中にかかる信託報酬、売却時にかかる信託財産留保額の3つがあります。このうち、投資信託の販売会社に支払うコストは購入時手数料と信託報酬です。ただ、上記ネット証券で扱っている投資信託はすべて購入時手数料がゼロになっています。したがって、実質的には信託報酬のみです。

主要ネット証券5社のうち、コストがもっとも安かったのは楽天証券で0.18%。SBI証券も0.2%と大差ない数値になっています。マネックス証券、三菱UFJ eスマート証券、松井証券は0.4%台になっています。投資信託のコストは利益を押し下げる要因になりますので、当然少ないに越したことはありません。

「投資にはリスクがあります」とよくいわれますが、投資の世界では、リスクは「危険性」という意味ではなく、「投資の結果(リターン)のブレ幅」という意味で用いられる言葉です。お金が増えたり減ったりする可能性、といってもいいでしょう。

主要ネット証券5社のうち、リスクがもっとも低いのは三菱UFJ eスマート証券で15.66%となっています。リスクが低い分、お金が減る可能性は少ないといえます。ただ同時に、増える可能性も少ないということですので、人によっては一概にリスクが低いことがいいことだとは言い切れないかもしれません。

そこでリターンを見ると、主要ネット証券5社のうち、リターンがもっとも高いのは楽天証券で20.15%。SBI証券も19.2%ですから、高水準です。マネックス証券と三菱UFJ eスマート証券では、リスクが約1.2%違うのに対してリターンはほぼ同水準ですから、三菱UFJ eスマート証券のほうが少ないリスクで多くのリターンが得られていることがわかります。松井証券はリスクのわりにリターンが少なくなってしまっていますが、これは前述のとおり、投資信託の取り扱いを始めたタイミングの遅さによるものだと考えられます。

<預かり資産残高上位20銘柄>

各社の資料をもとに(株)Money&You作成

共通KPIとともに、金融機関各社では投資信託の預かり残高の多い銘柄の上位20銘柄を公表しています。設定から5年以上経った銘柄のランキングになっています。

表が細かくなってしまっていますが、どのネット証券でも「eMAXIS Slim 米国株式(S&P500)」「eMAXIS Slim 全世界株式(オール・カントリー)」の2銘柄が1位・2位を独占しています。SBI証券のみ「オルカン」が1位、その他は「S&P500」が1位になっています。また3位以下をみても銘柄の多くは米国株・全世界株に投資する投資信託になっていることがわかります。

証券会社選びにどう生かしたらいい?

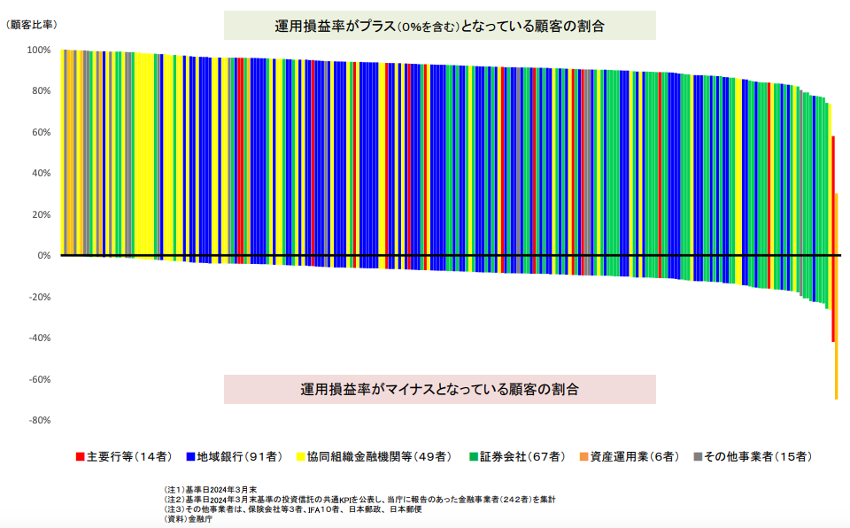

金融庁「投資信託の共通KPIに関する分析」(2024年3月末基準)には、KPIを公表した金融機関を「運用損益がプラス」の顧客割合が高い順に並べたグラフが公表されています。

<運用損益別顧客比率(全業種・2024年3月末基準)>

金融庁「投資信託の共通KPIに関する分析」(2024年3月末基準)より

運用損益率がプラスの顧客が多いほど、顧客の運用成績がいい金融機関だということができます。どのグラフがどの金融機関かはこの図からはわからないのですが、楽天証券やSBI証券はかなり左の方にあるはずです。反対に松井証券は右の方にあると考えられます。ただ、こうしたデータは年によって変わってしまいますし、上でもお話しした松井証券のように「投資信託の扱いを始めた時期」などによっても変わってきてしまいます。リターンも同様で、市場に左右されるところが大きくなります。ですから、上記のデータを鵜呑みにして選ぶのではなく、参考程度にすると良いでしょう。

一方、コストが少ない証券会社がいいという点は、いつでも変わりません。すでにネット証券のコストはすでにだいぶ少なくなってはいますが、それでもなるべくコストの少ないところを選んだほうがよいでしょう。

また、KPIに関わらず、証券会社を選ぶ際には

・購入したい商品を扱っているか

・情報が見やすく充実しているか

・アプリが使いやすいか

・自分が利用している経済圏のポイントが使える(貯められる)か

・クレカ積立ができるか

といったところを確認することも大切。コストと合わせて、ぜひ比較してみてくださいね。

高山一恵 (株)Money&You取締役/ファイナンシャルプランナー

(株)Money&You取締役。中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)など書籍100冊、累計180万部超。ファイナンシャルプランナー(CFP®)。1級FP技能士。X(旧Twitter)→@takayamakazue