高額療養費制度の負担限度額アップ…負担はどうなる【年収400万円、600万円、800万円、1000万円で試算】

病気やケガをして医療費が高額になったときに使えるのが高額療養費制度。高額療養費制度を利用すれば、ひと月の医療費の自己負担額を大きく減らせます。高額療養費制度は、いざというときの心強い味方だといえます。

ただ今後、高額療養費制度の自己負担限度額がアップすることが見込まれています。まだ決定したわけではありませんが、自己負担限度額が増えてしまうのは心配という人もいるでしょう。

今回は、高額療養費制度のしくみをおさらいしたうえで、年収400万円、600万円、800万円、1000万円の場合に負担がどの程度増えてしまうのかを紹介します。

高額療養費制度をおさらい

日本では「国民皆保険」といって、原則としてすべての国民が公的な医療保険に加入しています。たとえば、会社員ならば「健康保険」、自営業やフリーランスならば「国民健康保険」、75歳以上の人ならば「後期高齢者医療制度」に加入しています。保険証(マイナ保険証や資格確認書など。最長で2025年12月1日までは以前の健康保険証も利用可能)を提示すると、原則3割(人により2割・1割もあり)の自己負担で医療機関を利用できるのは、公的な医療保険があるからです。

この自己負担の金額が高額になった場合に利用できるのが、高額療養費制度です。

高額療養費制度は、1か月あたり(1日から末日まで)の医療費の自己負担額が自己負担限度額を超えた場合に、その超えた分が払い戻される制度です。

自己負担限度額は、年齢(70歳未満か70歳以上か)や、所得の水準で異なります。

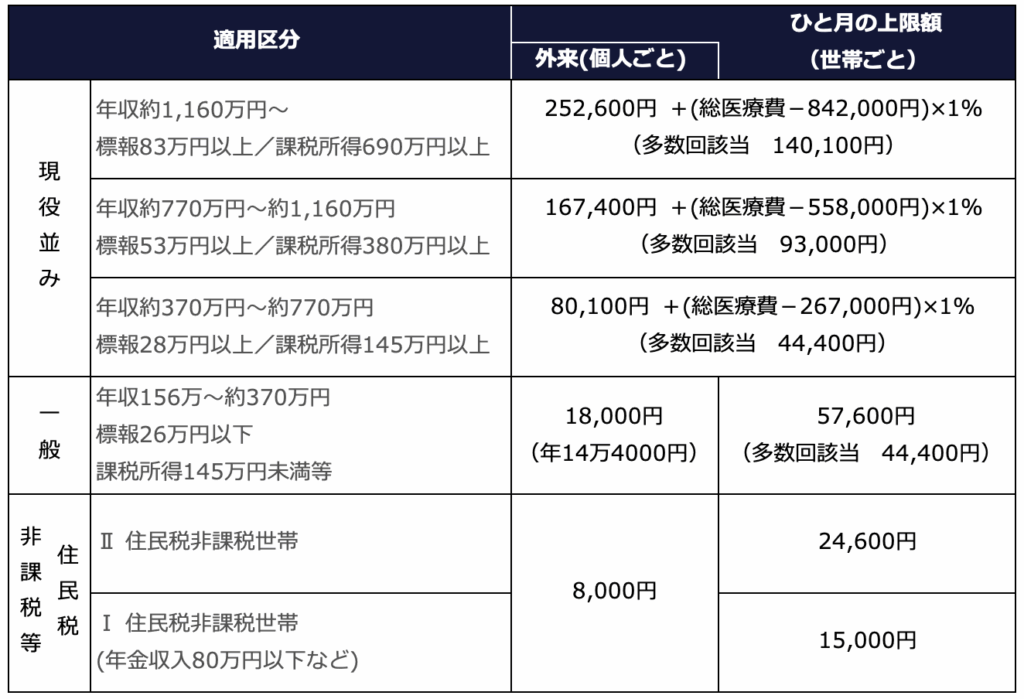

<現行の高額療養費の自己負担限度額>

【70歳未満】

【70歳以上】

たとえば70歳未満、年収約370万円~約770万円の人が1か月に100万円の医療費がかかった場合の自己負担限度額は、8万7430円と計算できます。

8万100円+(100万円−26万7000円)×1%=8万7430円

本来、100万円かかるところが3割負担で30万円となるのですが、自己負担限度額は8万7430円ですので、残りの約21万円が高額療養費制度のおかげで負担しなくて済むというわけです。とても助かりますね。

また、高額療養費制度では過去12か月以内に3回以上自己負担限度額に達した場合は、4回目からは「多数回該当」となり、自己負担限度額がさらに下がります。

病気やケガの内容は千差万別、治療の内容によっては多額の費用がかかったり、長期間の支払いが必要になったりします。高額療養費制度は、そうした医療費の負担を軽減してくれるのです。

高額療養費制度の自己負担限度額はどう変わる予定だった?

高額療養費制度の自己負担限度額は、2025年8月から2027年8月にかけて、3回に分けて引き上げられる予定でした。厚生労働省の資料によると、高齢化や医療の高度化が進むなかでも高額療養費制度の自己負担限度額が維持されてきたとのこと。これを踏まえて、社会経済情勢の変化に合わせて自己負担限度額を増加させたり、所得区分を細分化させたりすることを考えていたのです。

ただ、引き上げられる予定「でした」と紹介したとおり、いったん高額療養費制度の自己負担限度額の引き上げは保留されました。高額療養費制度の自己負担限度額の引き上げの凍結をもとめて、与野党だけでなく、がん患者などからも意見が相次いだことを受けて、与党は2025年8月の引き上げを見送りました。したがって、本稿執筆時点(2025年3月21日)では、まだ最終的にどうなるかわかっていません。

では、高額療養費制度の自己負担限度額はどのくらい引き上げられる予定だったのでしょうか。ここでは、2025年8月から2027年8月にかけて引き上げられる予定だった高額療養費制度の自己負担限度額の推移を紹介します。

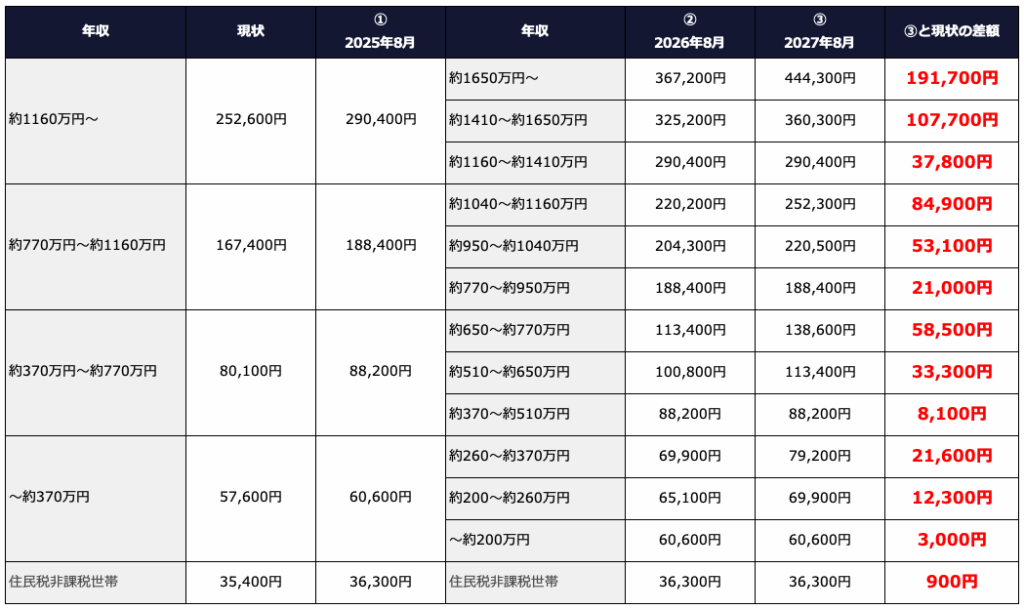

<高額療養費制度の自己負担限度額変更(70歳未満)>

【70歳未満】

表は①2025年8月・②2026年8月・③2027年8月に実施予定だった自己負担限度額の金額をまとめたものです。厳密には、年収370万円以上の方にはこの金額に加えて、「医療費から一定額を差し引いた金額の1%」((総医療費−一定額)×1%)もかかるのですが、わかりやすさを重視するために省略しています。

また、右端の「③と現状の差額」は、③2027年8月に実施予定だった自己負担限度額の引き上げが行われたとして、現状との差額を示したものです。

①2025年8月の引き上げでは、年収の区分はそのままで、金額が増加する予定でした。もっとも年収の多い区分の「約1160万円〜」で、その金額は3万7800円増の29万400円。一般的な年収と考えられる「約370~約770万円」で8100円増の8万8200円となっています。

②2026年8月の引き上げからは、「住民税非課税世帯」を除く4つの年収区分がそれぞれ3つずつに細分化。合計で13の年収区分となる予定でした。このうち、「約1160~約1410万円」「約770~約950万円」「約370~約510万円」「~約200万円」に該当する人は、以後の自己負担限度額の引き上げはないのですが、これ以外の年収に該当する人は、②2026年8月・③2027年8月と、自己負担限度額が引き上げられる予定になっていました。

もっとも年収の多い「約1650万円~」では現状よりも19万1700円も多い44万4300円に。いくら年収が多いといっても、結構な増額に感じます。

また、たとえば「約1160~約1410万円」の人は3年間で3万7800円増になるのに対し、「約1040~約1160万円」の人は3年間で8万4900円増になる計算です。それでも「約1160~約1410万円」のほうが負担する金額は多いのですが、「約1040~約1160万円」のほうが高額療養費制度の負担限度額アップによる負担感が大きいのではないでしょうか。

一方、住民税非課税世帯は3年間で900円増と、増額こそしますが家計に配慮した増額になっているといえます。

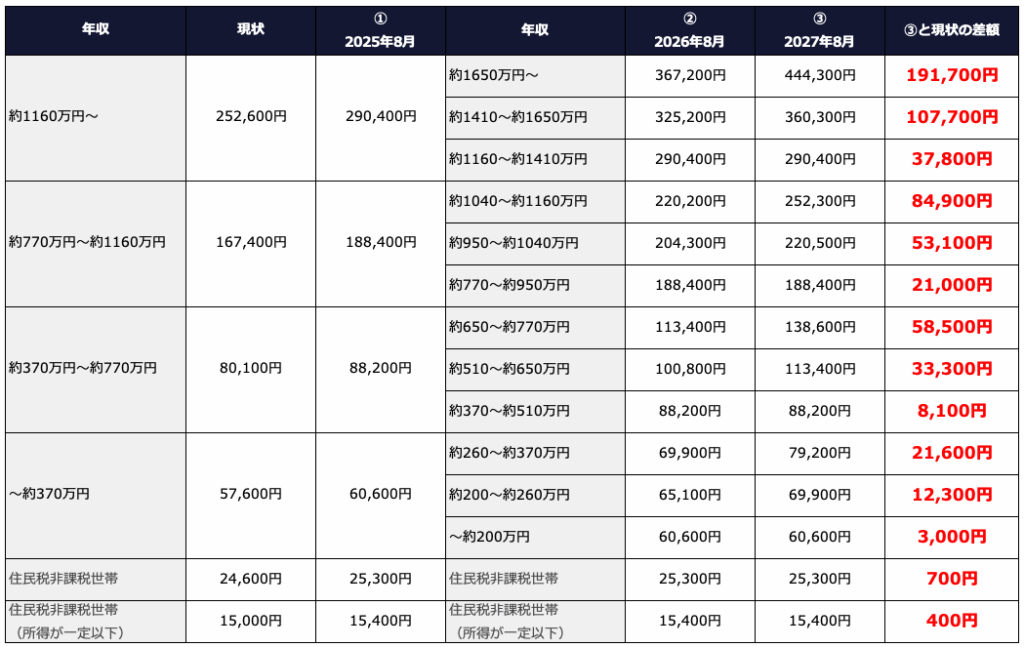

【70歳以上】

70歳以上の場合も、基本的には70歳未満と同じです。住民税非課税世帯が2種類あることで、年収区分は最終的に14種類になっています。年金生活者の場合、住民税非課税世帯になっていることも多いでしょう。この場合、住民税非課税世帯の負担は最終的に700円または400円の増加になります。

年収400万円、600万円、800万円、1000万円の試算結果

それでは、70歳未満で、年収400万円・600万円・800万円・1000万円の人で、1か月の医療費総額が100万円だった場合に、自己負担額がどのように変化する予定だったかを見てみましょう。

上でも触れたように高額療養費制度の自己負担限度額の引き上げは保留となっています。以下はあくまで「2027年8月までに3度の高額療養費制度の自己負担限度額の引き上げがあった場合」の金額だということに注意してください。

●年収400万円の人の場合

~2025年7月:80,100円+(1,000,000円−267,000円)×1% = 87,430円

①2025年8月~:88,200円+(1,000,000円−294,000円)×1%=95,260円(+7,830円)

②2026年8月~:95,260円

③2027年8月~:95,260円

→2027年8月までの増加額合計:7,830円

年収400万円では、①2025年8月から7,830円増える計算です。年収区分が「約370~約510万円」なので、2026年以降の変化はありません。

●年収600万円の人の場合

~2025年7月:87,430円

①2025年8月~:95,260円(+7,830円)

②2026年8月~: 100,800円+(1,000,000円−336,000円)×1%=107,440円(+12,180円)

③2027年8月~:113,400円+(1,000,000円−378,000円)×1%=119,620円(+12,180円)

→2027年8月までの増加額合計:32,190円

年収600万円では、従来は年収400万円と同じ区分でした。そのため、①2025年8月には、年収400万円と同様に7,830円増える計算です。年収区分は「約510~約650万円」ですので、②2026年8月と③2027年8月にそれぞれ1万2180円ずつ金額が増えます。2027年8月までの増加額の合計は3万2190円です。

●年収800万円の人の場合

~2025年7月:167,400円+(1,000,000円−558,000円)×1% = 171,820円

①2025年8月~:188,400円+(1,000,000円−628,000円)×1%=192,120円(+20,300円)

②2026年8月~:192,120円

③2027年8月~:192,120円

→2027年8月までの増加額合計:20,300円

年収800万円では、①2025年8月からは2万300円増える計算でした。年収区分は「約770~約950万円」ですので、2026年以降の変化はありません。

●年収1000万円の人の場合

~2025年7月:171,820円

①2025年8月~:192,120円(+20,300円)

②2026年8月~: 204,300円+(1,000,000円−681,000円)×1%=207,490円(+15,370円)

③2027年8月~:220,500円+(1,000,000円−735,000円)×1%=223,150円(+15,660円)

→2027年8月までの増加額合計:51,330円

年収1000万円では、従来は年収800万円と同じ区分でした。そのため、①2025年8月には、年収800万円と同様に2万300円増えます。また、2026年以降の年収区分は「約950~約1040万円」で、②2026年8月には、1万5370円、③2027年8月には、1万5660円金額が増えます。2027年8月までの増加額の合計は51,330円です。

高額療養費制度の改正はまだ決まっていない

高額療養費制度の自己負担限度額アップはひとまず保留となりました。しかし、高額療養費制度の見直しは、突然降って沸いた話ではありません。2023年12月の「全世代型社会保障構築を目指す改革の道筋(改革工程)」には「高額療養費制度の在り方について、賃金等の動向との整合性等の観点から、必要な見直しの検討を行う」とあり、高額療養費制度の見直しが示唆されていました。ですから、石破首相が示すように、2025年秋以降に何らかの形で高額療養費制度の見直しに関する発表があるはずです。

高額療養費制度に助けられている人がたくさんいることは事実ですが、高齢化や医療の高度化により、高額療養費の負担が増えていることもまた事実です。厚生労働省「医療保険制度改革について」によると、平成27年(2015年)に2.49兆円だった高額療養費の支給金額は、令和3年(2021年)には2.85兆円に増加しています。また、高額療養費の1件あたり支給金額も同じく4万1090円から4万5923円にと増加しています。

現行のまま制度が維持されるのか、上で紹介した自己負担限度額の引き上げを改めてリスケジュールして行うのか、あるいは新しい制度や金額体系が導入されるのかは現時点まだわかりませんが、今後の動向に注目していただければと思います。

執筆:高山一恵

(株)Money&You取締役/ファイナンシャルプランナー

(株)Money&You取締役。中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)など書籍100冊、累計180万部超。ファイナンシャルプランナー(CFP®)。1級FP技能士。

X(旧Twitter):@takayamakazue