年収500万円、1000万円、2000万円の手取りはいくら違う?

年収はできるだけ高い方がいいですよね。年収が高ければ生活しやすくなりますし、将来に備えて貯蓄や投資などにお金を回しやすくなります。ただ、たとえ年収が2倍に上がっても、手取りは2倍にはなりません。今回は、年収500万円、1000万円、2000万円の場合、年収からどんなお金がいくら引かれて、手取りがいくらになるのかを紹介します。

年収から引かれる税金・社会保険料には何がある?

年収は、1年間にもらえる額面の給与やボーナスの合計額です。

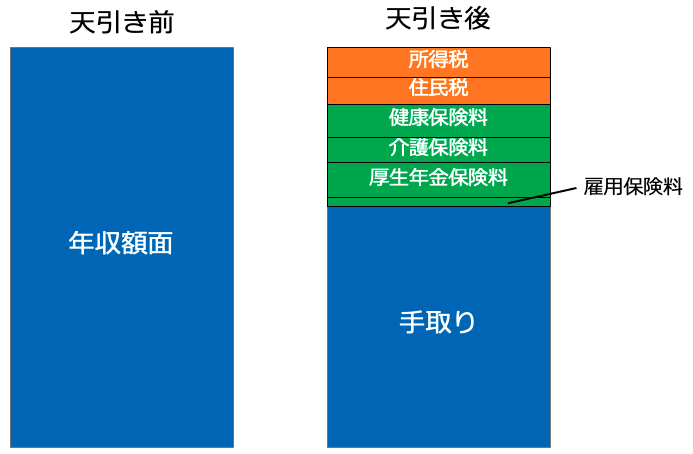

給与やボーナスからは、税金や社会保険料が差し引かれます。税金や社会保険料を差し引かれる前の金額を「額面」、差し引かれたあとの実際にもらえる金額を「手取り」といいます。給与明細に書かれている総支給額が額面で、差引支給額が手取りといえばわかりやすいでしょう。

年収からは、次のような税金や社会保険料が引かれています。

<年収から引かれる税金・社会保険料>

税金には所得税と住民税、社会保険料には健康保険料・介護保険料・厚生年金保険料・雇用保険料があります。介護保険料は40歳以上になると差し引かれます。毎月の給与明細の控除欄を見ると、総支給額からこれらの金額が天引きされ、差引支給額が銀行口座に振り込まれていることがわかります。この振り込まれた金額が手取りです。

税金・社会保険料はどう決まる?

年収から引かれる税金や社会保険料は、次のように決まります。先に社会保険料から確認していきます。

●社会保険料

国や自治体が運営する社会保険には、大きく分けて健康保険・年金保険・介護保険・雇用保険・労災保険の5つがあります。会社員は労災保険を除く4つの保険の保険料を会社とともに負担します。労災保険の保険料は全額会社が負担します。

給与から差し引かれる社会保険料は、給与の額によって変わります。社会保険料を算出する基準となる給与を「標準報酬月額」といいます。

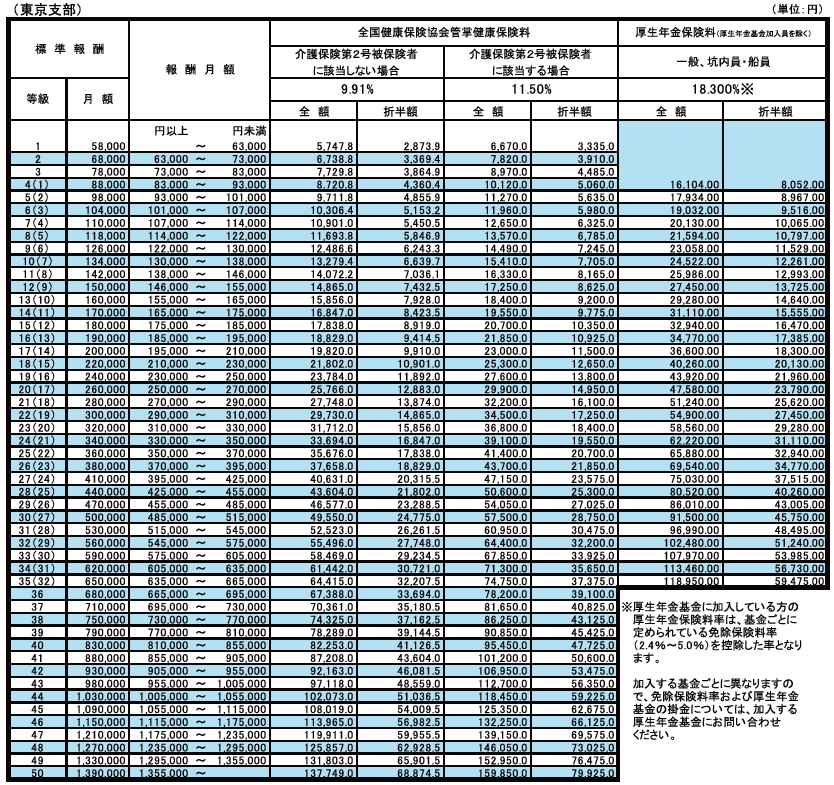

標準報酬月額は、「標準報酬月額表」という表に毎年4〜6月までの給与(厳密には、残業代や各種手当を含んだ「報酬」)の平均額を、標準報酬月額表の「報酬月額」に当てはめて求めます。標準報酬月額がわかれば、毎月納める保険料もわかるようになっています。

<健康保険・介護保険・厚生年金保険の標準報酬月額表(東京都)>

健康保険・介護保険の等級は50等級に分かれています。上表の「全国健康保険協会管掌健康保険料」の欄には、各等級の保険料が細かく記載されています。

たとえば、東京都で協会けんぽに加入しており、4月から6月の給与の平均額が30万円の場合、標準報酬月額は22等級の「30万円」とわかります。東京都の場合、健康保険の保険料率(2025年度)は9.91%ですので、会社と折半したあとの健康保険料は月1万4865円とわかります。

また、40歳以上の場合は介護保険料も支払います。健康保険+介護保険の保険料率は11.50%で、折半後の保険料は1万7250円です。

なお、健康保険の料率は都道府県により異なります。

厚生年金保険の等級は32等級に分かれています。こちらは表右側の「厚生年金保険料」に細かく記載されています。

同じく4月から6月の給与の平均額が30万円の人の場合、標準報酬月額は19等級の「30万円」とわかります。厚生年金保険料の本人負担分は標準報酬月額の9.15%ですので、厚生年金保険料は30万円×9.15%=2万7450円です。

また、雇用保険料は給与の総支給額に一定の保険料率をかけて算出します。

健康保険・介護保険・厚生年金保険の保険料は会社と半分ずつ折半していますが、雇用保険料は本人より会社のほうが多く負担しています。

2025年4月からの雇用保険料の料率は、下記のようなっています。

- 一般の事業:従業員0.55%・会社0.9%

- 農林水産・清酒製造の事業:従業員0.65%、会社1%

- 建設の事業:従業員0.65%、会社1.1%

たとえば、一般の事業を行う会社に勤めている従業員(給与の総支給額30万円)の場合、従業員が負担する雇用保険料は30万円×0.55%=1650円、会社が負担する雇用保険料は30万円×0.9%=2700円となります。

●税金

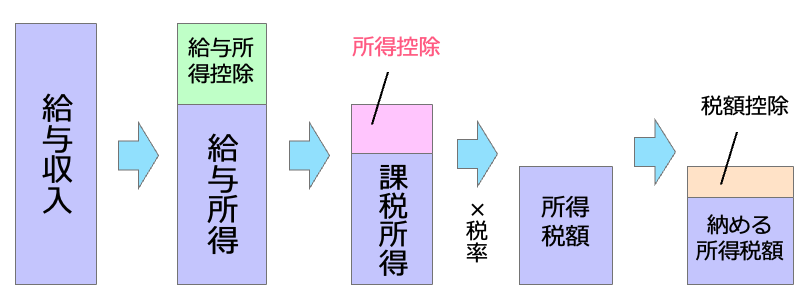

会社員の所得税の額は、1年間の給与収入から、フリーランス・個人事業主の経費にあたる「給与所得控除」と個人の事情を税額に反映させる「所得控除」を引いた課税所得に、5〜45%の税率をかけて算出します。

所得税額からは、さらに「税額控除」で税額を直接減らすことができます。

<所得税額が決まるまで>

住民税には所得に応じて支払う「所得割」と、誰もが一律に支払う「均等割」があります。所得割は所得税と同様の流れで計算しますが、税率は一律10%です。均等割は5000円です。

以上より、年収500万円の人の所得税・住民税と手取りを計算してみます。

【試算の条件】

- 会社員・45歳独身・東京都在住

- 所得控除は基礎控除と社会保険料控除のみ

- 社会保険料は厚生年金保険料、健康保険料、介護保険料、雇用保険料

- 復興特別所得税を考慮

この条件のとき、年収500万円の人の所得税・住民税は、下記となります。

・課税所得(所得税):211万9000円 →所得税(税率10%):11万8849円

・課税所得(住民税):236万9000円 →住民税(税率10%+5000円):24万1900円

また、手取りは年収から所得税・住民税に加えて、先に説明した社会保険料(この例の場合、76万580円)を引いた金額です。

年収500万円の人の手取りは、387万8671円となります。

500万円−(11万8849円+24万1900円+76万580円)=387万8671円

年収500万円、1000万円、2000万円の手取り額はいくら違う?

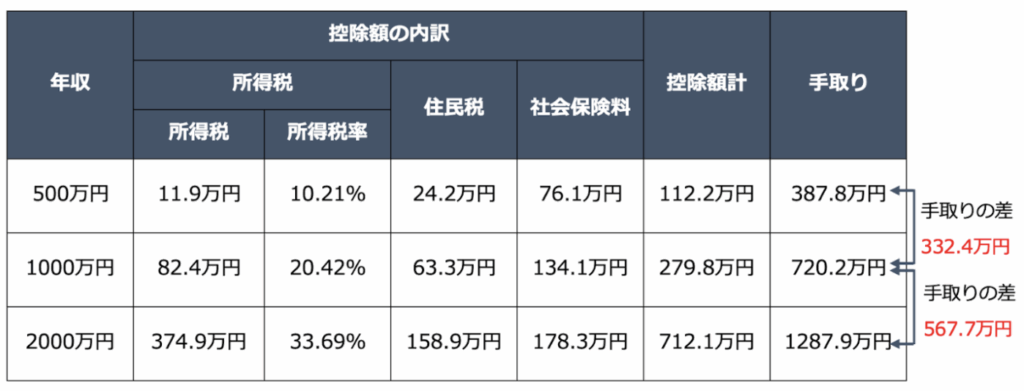

年収500万円と同じ試算の条件を使って、年収1000万円、2000万円の場合の手取り額を計算すると、次の表のようになりました。

<年収500万円・1000万円・2000万円の手取り・控除額>

手取りの金額は、年収が500万円から倍の1000万円になっても332.4万円しか増えていません。また、年収が1000万円から倍の2000万円になっても567.7万円しか増えていません。年収が2倍になっても、手取りは2倍にならないのです。

年収ほどに手取りが増えない理由は、控除される税金や社会保険料にあります。なかでも、注目したいのが所得税です。所得税の税率は「累進課税」といって、所得が多くなると5%〜45%まで、段階的に増えていきます。

年収500万円の場合、所得税率は10.21%で税額も11.9万円で済んでいます。しかし、所得税率は年収1000万円になると20.42%、年収2000万円になると33.69%にアップします。そのため、所得税の税額も大きく増え、年収1000万円では82.4万円、年収2000万円になると374.9万円に。年収500万円が4倍の年収2000万円になったとき、所得税は31.5倍に増えてしまうのです。

また、所得税ほどのペースではありませんが、年収が上がるほどに住民税や社会保険料もアップし、年収から控除する金額が増えていきます。手取りが年収ほどに増えないのはそのためです。

税金を減らす方法は?

手取りは年収ほどに増やせないのですが、それでも手取りを増やす方法はあります。手取りを増やすには、税金・社会保険料を減らせばいいのです。このうち、税金を減らす方法ならばあります。それは、所得控除を活用することです。

所得控除は全部で16種類あります。条件に当てはまるのであれば、所得控除を利用することで課税所得が減らせるので、所得税が減り、手取りが増えることになります。

たとえば、次のような方法が利用できるならば、ぜひ活用しましょう。

●医療費控除・セルフメディケーション税制

医療費控除は、1年間(1月1日から12月31日まで)にかかった医療費が10万円(総所得金額等が200万円未満の場合は総所得の5%)を超えた場合に受けられる控除です。医療費はもちろん、市販の医薬品、治療目的で医師の診断書があるなどの条件を満たせば歯の矯正・マッサージ・スポーツジムまで医療費控除の対象になります。

セルフメディケーション税制は、所定の健康診断を受診している人がセルフメディケーション税制対象の市販薬を購入し、年間費用が1万2000円を超えた場合、その超過分(最大8万8000円)が控除対象になる医療費控除の特例です。

自分だけでなく、生計を一にする家族の分も合算して利用できます。

ただし、適用を受けるには確定申告が必要。また、どちらか片方しか利用できません。したがって、家族のなかでもっとも所得が多い人が、より多く控除できるほうを選んで手続きするのがよいでしょう。

●小規模企業共済等掛金控除

iDeCo(イデコ・個人型確定拠出年金)は自分で出した掛金を運用して、その成果を原則60歳以降に受け取る制度。iDeCoの掛金は全額が「小規模企業共済等掛金控除」という所得控除の対象となり、所得税や住民税を減らせます。また、iDeCoの運用益にかかる税金も非課税にできます。

iDeCoで出した掛金は、全額が所得控除の対象です。たとえば、月2万円(年24万円)の掛金を出していた場合、課税所得を24万円減らすことができます。所得税率5%(住民税率は一律10%)の方の場合、所得税を1万2000円、住民税を2万4000円減らすことができます。

今後、毎月の掛金額の上限が増え、70歳未満まで加入できるようにするなど、iDeCoの改正が行われる予定です。これまでよりも多くの掛金を出すことができるようになれば、その分節税できる金額も増えます。

●生命保険料控除

生命保険に加入して生命保険料を支払った場合、最大で所得税12万円、住民税7万円の所得控除が受けられます(2012年以降の新契約の場合)。

たとえば、新契約の生命保険に加入し8万円の保険料を支払っていれば、所得税4万円・住民税2.8万円の課税所得を減らすことができます。

所得税率5%(住民税率は一律10%)の方の場合、所得税を2000円、住民税を2800円減らすことができます。

資産運用も活用しよう

お金を増やす方法を突き詰めると「収入を増やす」「支出を減らす」「お金を働かせる」の3つに集約されます。ただ、人間が働ける時間には限りがあるので、働いて得る収入にも限界があります。また、節約すれば支出も減らせますが、節約できる金額にも限りがあります。ですから、お金を増やすために「お金を働かせる」も活用しましょう。投資を行い、自分が働いていない時間にもお金を稼いでくれるようにすれば、収入は増えていきます。

投資をするときには、前述のiDeCoのほか、NISA(ニーサ・少額投資非課税制度)もぜひ利用しましょう。NISA利用して得られた利益(値上がり益・配当金・分配金)には税金がかからないうえ、社会保険料の負担も増えません。その分、手取りが増やせます。

給与が増えたとしても、税金・社会保険料の負担も増えるので、手取りはなかなか増えていきません。しかし、NISAやiDeCoを活用した資産形成では手取りを増やせます。給与とは別のアプローチも積極的に活用して、お金を増やしていきましょう。

頼藤 太希(よりふじ・たいき)

マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日テレ「カズレーザーと学ぶ。」、TBS「情報7daysニュースキャスター」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、著書累計180万部。YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。日本年金学会会員。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)

X(旧Twitter)→ @yorifujitaiki