【知らないと大損】ふるさと納税によくある3つの勘違い

自分の好きな自治体に寄付することで、実質2000円の自己負担で各地の特産品などがもらえるふるさと納税。総務省「ふるさと納税に関する現況調査結果」(令和6年度実施)によると、2023年にふるさと納税で全国の自治体に寄付された金額の合計は1兆1175億円と、はじめて1兆円を超えたそうです。

しかし、ふるさと納税の制度を勘違いしてしまうと、お得にならないどころか、損してしまう場合もあります。今回は、ふるさと納税でよくある3つの勘違いを紹介します。

ふるさと納税の勘違い①「確定申告してもワンストップ特例は適用される」→適用されない

ふるさと納税では、自治体に寄付してから手続きすると、「寄附金控除」というしくみによって2000円を超える金額が所得税や住民税から控除できます。この手続きの方法には、確定申告とワンストップ特例制度の2種類があります。

確定申告は、前年1年間の所得から税額を計算して納税する手続きです。原則として毎年2月16日〜3月15日の間に、前年1年間分の確定申告を行います。

確定申告は、主にフリーランスや個人事業主が行うもので、会社員や公務員は原則不要ですが、会社員・公務員であっても確定申告をすることで寄附金控除が受けられます。

一方のワンストップ特例は、確定申告をしなくても寄附金控除を受けることができる手続きです。自治体に寄付したあとに届く「寄附金税額控除に係る申告特例申請書」に必要事項を記載し、本人確認書類のコピーを添えて各自治体に郵送すると、確定申告をしなくても寄附金控除が受けられます。ふるさと納税のためだけに確定申告をするのは大変だし面倒…という会社員・公務員の方は、ワンストップ特例制度を利用すると手間が減らせます。

ただし、ふるさと納税の申し込み時にたとえ「ワンストップ特例を利用する」と申請していたとしても、確定申告を行う場合には、ワンストップ特例を利用できません。ですから、次のような方は、改めてふるさと納税分の確定申告をする必要があります。

自営業・フリーランスなどで毎年確定申告が必要な人

自営業・フリーランスなど、毎年確定申告をしなくてはならない人は、そもそもワンストップ特例を利用できません。ワンストップ特例は、会社員や公務員といった、勤め先で年末調整を受けられて、確定申告をする必要がない人が利用できる手続きです。

医療費控除などで確定申告を行う人

会社員・公務員でも確定申告をしたほうがいい人がいます。そのひとつが年間の医療費が一定以上かかった場合に所得を差し引く「医療費控除」が利用できる人。医療費控除は、年末調整では手続きできません。医療費控除のために確定申告をするならば、寄附金控除(ふるさと納税)についても確定申告で手続きをしなければなりません。

「年収2000万円を超える給与所得者」や「給与を複数から得ている人」

これらに当てはまる方は、そもそも勤め先で年末調整ができないので、確定申告をする必要があります。その際に、寄附金控除の手続きをしましょう。

6つ以上の自治体に寄付した人

ワンストップ特例制度で申請できる自治体は5つまで。自治体が6つ以上の場合は確定申告が必要です。なお、自治体が5つ以内であれば、ひとつの自治体で複数の寄附をするのは構いません。

ワンストップ特例制度でふるさと納税を申し込んだものの、確定申告をする必要が出てきた場合は特に要注意。確定申告をするとワンストップ特例制度は無効になるので、確定申告の際にふるさと納税の手続きも行うようにしましょう。

なお、ワンストップ特例の手続き期限は寄付翌年の1月10日までに郵送で行います。自治体により「必着」のところもあれば「当日消印有効」のところもありますが、いずれにせよ「年末に駆け込みでふるさと納税したから間に合わなかった」「うっかり手続きを忘れていた」ということもあるでしょう。この場合も、確定申告をすることで寄附金控除が受けられます。

ふるさと納税の勘違い②「住宅ローン控除やiDeCoとの併用は損」→トータルでは得

ふるさと納税と住宅ローン控除・iDeCoの併用は損と思われることもあるのですが、結論からいうと、どちらの場合も併用しなかった場合よりもお得になるケースがほとんどですので、お金に余裕があるならぜひ併用しましょう。

住宅ローン控除の場合

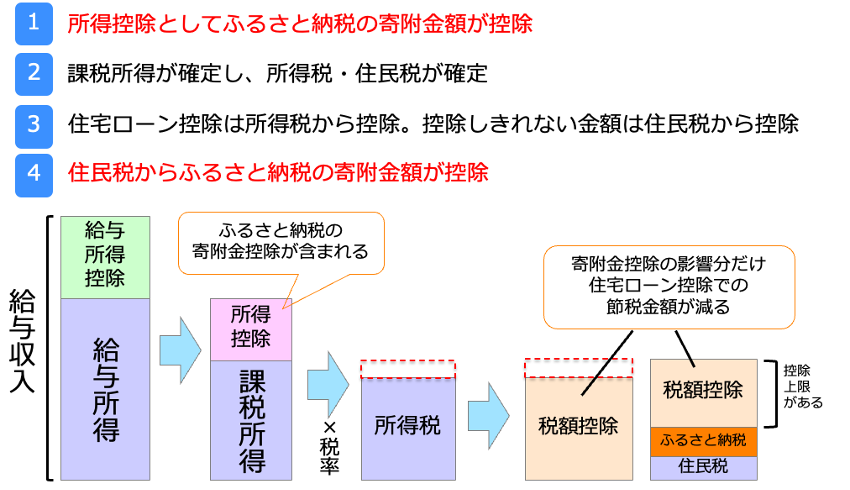

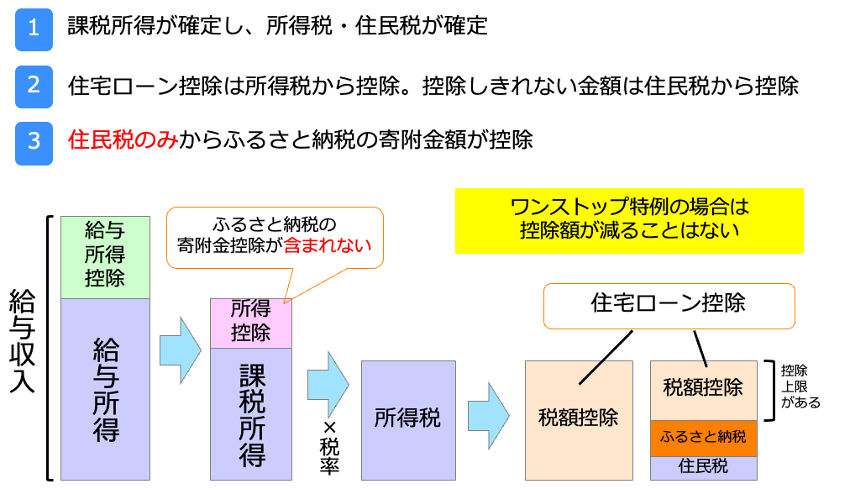

住宅ローン控除は、基本的に毎年の住宅ローン残高の0.7%を最長13年にわたって所得税・住民税から控除できる制度です。住宅ローン控除は、所得税や住民税を直接控除できる「税額控除」です。まず所得税から控除し、所得税で控除しきれない分は、住民税からも控除されます(前年度課税所得×5%、最大9万7500円まで)。

<住宅ローン控除を適用する場合の流れ>

(株)Money&You作成

一方、ふるさと納税で確定申告をする場合、税額控除の前に行う「所得控除」にふるさと納税の寄附金控除が含まれるため、課税所得が減り、そのぶん所得税が減ってしまいます。

<住宅ローン控除とふるさと納税を併用した場合(確定申告)>

(株)Money&You作成

所得税が減ると、住宅ローン控除の税額控除で差し引ける所得税の金額も減ってしまいます。所得税で控除できない金額は住民税から差し引けますが、上限は9万7500円です。これが住民税から控除されたあと、さらにふるさと納税の住民税分が控除されます。

つまり、ふるさと納税の寄附金控除の分だけ、所得税から住宅ローン控除で節税できる金額が減ります。

もっとも、確定申告が節税額に与える影響は、それほど大きくありません。

たとえば、年収400万円・独身の人(※他の所得控除は基礎控除と社会保険料控除(年収の15%と仮定)のみ)の場合、所得税は8万4000円、住民税は17万8000円(均等割は一律5000円)となります(復興特別所得税は含めていません)。

住宅ローン控除で住民税からも控除できる金額上限は、前年度課税所得×5%なので、前年度も同条件の場合8万6500円と計算できます。

つまり、住宅ローン控除で差し引ける金額の上限は

8万4000円+8万6500円=17万500円

となります。

なお、年収400万円・独身の人のふるさと納税の寄附上限額(自己負担2000円で済む金額)は4万3000円です。

もしも、この人の住宅ローン控除の金額が15万円だったとすると、

ふるさと納税前の住宅ローン控除額…15万円

ふるさと納税後の住宅ローン控除額…14万7950円

となり、ふるさと納税の有無による住宅ローン控除額の差額は2050円となります。

つまり、ふるさと納税と住宅ローン控除を併用すると、住宅ローン控除で差し引けるはずの2150円分が節税できず、損になってしまいます。

ただ、損になるといってもこの場合2000円程度ですし、4万3000円のふるさと納税をすれば寄付金額の3割、1万2900円分の返礼品がもらえます。税金を多少差し引けないことを気にせず、ふるさと納税を併用したほうがいいでしょう。

なお、ワンストップ特例を利用した場合は、全額が住民税から控除されるため、ふるさと納税では所得税の金額は減りません。

<住宅ローン控除とふるさと納税を併用した場合(ワンストップ特例)>

(株)Money&You作成

所得税が減らないので、住宅ローン控除で税額控除できる所得税の金額も、ふるさと納税の有無では変わりません。所得税から住宅ローン控除の分が控除され、控除しきれない場合は9万7500円を上限に住民税から控除されます。そして、ふるさと納税の住民税分が控除されます。したがって、ワンストップ特例を利用すれば控除額は減りません。

もし確定申告をする必要がないのなら、ワンストップ特例を活用しましょう。

iDeCoの場合

iDeCoは、自分で出した掛金を運用で増やし、その成果を60歳以降に受け取る制度。出した掛金が全額所得控除(=所得税・住民税が安くなる)でき、運用益が非課税にでき、受け取るときにも税金を安くできるという、税制メリットの大きな制度です。

iDeCoとふるさと納税を併用すると、併用しなかった場合に比べて自己負担2000円で寄付できる金額が少なくなってしまいます。

<iDeCoとふるさと納税を併用した場合>

(株)Money&You作成

iDeCoとふるさと納税を併用すると、所得控除でふるさと納税の寄付金(寄附金控除)とiDeCoの掛金(小規模企業共済等掛金控除)を差し引くことができます。これによって課税所得が減りますので、所得税の金額も所得控除の分だけ減ります。また、住民税からはふるさと納税の寄附金額を税額控除で減らすことができます。

しかし、ふるさと納税の自己負担額が2000円で済む上限の目安(後述)は、課税所得を元にして計算されているため、課税所得が高いほど、上限額も多くなります。iDeCoとふるさと納税を併用すると、iDeCoの所得控除によって課税所得が減るため、ふるさと納税の上限額が減ってしまうのです。

たとえば年収400万円の独身または共働きの方が、iDeCoを利用せずにふるさと納税を利用した場合のふるさと納税の上限額は4万3000円です。しかし、iDeCoの掛金を月2万3000円(企業年金のない会社員のiDeCoの掛金上限)出したとすると、ふるさと納税の上限額は3万5000円となり、上限額は8000円減ってしまいます。このうち2000円は自己負担なので、ふるさと納税で控除できる金額は

・iDeCoを利用していない場合:4万1000円

・iDeCoの掛金が月2万3000円の場合:3万3000円

となります。

こうしてみるとふるさと納税とiDeCoの併用は損に見えますが、損ではありません。なぜなら、iDeCoを利用することで、掛金の全額所得控除が利用できるからです。

年収400万円の方(所得税率5%・住民税率10%)がiDeCoに月2万3000円(年間27万6000円)掛金を出した場合、iDeCoの節税金額は所得税・住民税合わせて年4万1400円になります。ふるさと納税での節税額は8000円少なくなりますが、iDeCoを併用していた場合、差し引き3万3400円も多く節税できます。

ふるさと納税の勘違い③「ふるさと納税した年の税金が安くなる」→所得税と住民税で節税タイミングが異なる

ふるさと納税は、確定申告をした場合とワンストップ特例制度を利用した場合で、節税できる税金が異なります。

・確定申告…所得税と住民税

・ワンストップ特例制度…住民税

ワンストップ特例制度では所得税は安くなりませんが、所得税の分も含めた金額が住民税から控除されます。

また、所得税と住民税では、税金が安くなるタイミングが異なります。

・所得税…ふるさと納税した年の分が還付される

・住民税…ふるさと納税した翌年分が安くなる

住民税は、安くなる時期に1年のタイムラグがあることに注意しましょう。

ふるさと納税した年の分が還付される所得税はわかりやすいですが、住民税は安くなっているかがわかりにくいので、ぜひ確かめてみましょう。

住民税が安くなっているかは、毎年6月に届く「住民税決定通知書」を見るとわかります。市町村・道府県の欄にある「税額控除額」の合計が「ふるさと納税の寄付金額−2000円」となっていれば、ふるさと納税の控除が反映されていることになります。

もし金額が正しくない場合は、税金を払い過ぎている状態です。払い過ぎた税金を返してもらえる「還付申告」を行うことで、税金が取り戻せます。還付申告の期限は5年以内ですので、忘れないうちに手続きしましょう。

ふるさと納税、こんな点にも要注意!

ふるさと納税によくある3つの勘違いについて紹介してきましたが、他にも注意しておきたい細かなポイントがあるので、紹介しておきます。

ふるさと納税で控除できる金額には上限がある

ふるさと納税で控除できる金額には、上限(控除上限額)があります。ふるさと納税の控除上限額は、ふるさと納税をする人の年収や家族構成などによって異なります。

<ふるさと納税の控除上限額>

(株)Money&You作成

目安としてこの控除上限額までふるさと納税をすれば、自己負担額を2000円に抑えることができます。控除上限額を超えてふるさと納税することもできますが、超えても所得税や住民税を多く差し引けるわけではなく、自己負担額が増えてしまいます。ですから、寄付額は控除額上限までに抑えておきましょう。

控除上限額は、総務省のウェブサイトに一覧があるほか、ふるさと納税のポータルサイトでもシミュレーションができますので、ふるさと納税をする前に確認しておきましょう。

ふるさと納税は厳密には「節税」ではない

ふるさと納税では、寄付をすることで自己負担額2000円を除いた金額を所得税や住民税から控除できます。ただ、寄付をしている以上「節税」になるわけではないことを抑えておきましょう。

たとえば、5万円寄付した場合、自己負担額2000円を除いた4万8000円を所得税・住民税から差し引けますが、4万8000円はすでに自治体に寄付しているので、税金が減っているわけではありません。

お住まいの自治体に納める住民税の一部を、寄付先に移し替えるイメージです。

ふるさと納税の「かけこみ」にも注意

毎年1月1日から12月31日の1年間で行ったふるさと納税について、翌年に手続きをすることで税金の控除が受けられます。ただ、実際は年末に駆け込みで行う人が多いようです。

ふるさと納税を年末にまとめて行おうとすると、手続きが間に合わなくなるおそれが。そのうえ、一時期に多数申し込むことで、返礼品が一度に届くことになる点にも要注意。たくさん一気に申し込むと、返礼品選びに妥協してしまうかもしれません。

また、ふるさと納税は税金が控除されるとはいえ、先にお金を支払う必要があります。12月にまとめてふるさと納税をすると、1月の出費が多くなってしまいます。

ですので、ふるさと納税の時期は分散するのがおすすめ。分散しておくと、返礼品が届く時期・支払いの時期も分散できるので、ふるさと納税に取り組みやすくなります。「欲しい返礼品が手に入るタイミング」もおすすめです。

なお、2025年10月から、ふるさと納税ポータルサイトが実施しているポイント還元が禁止される予定です。ポイント還元を多く受けたいのであれば2025年のふるさと納税は9月までに済ませるのが得策かもしれません。今後の動向にも注目しましょう。

頼藤 太希(よりふじ・たいき) マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。慶應義塾大学経済学部卒業後、外資系生命保険会社にて資産運用リスク管理業務に従事。2015年に現会社を創業し現職へ。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」、書籍、講演などを通じて鮮度の高いお金の情報を日々発信している。『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)、『マンガと図解 はじめての資産運用 新NISA対応改訂版』(宝島社)など書籍100冊、著書累計170万部超。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。日本アクチュアリー会研究会員。X(旧twitter)→@yorifujitaiki