年金月15万円・20万円・25万円もらえる人の平均年収はいくら?

老後の年金が毎月いくらもらえるのか、気になる方は多いでしょう。年金は、老後の生活の柱ですから、できるだけたくさんもらえたほうがいいですよね。しかし、老後の年金額は現役時代の年収によっても変わってきます。

今回は、年金を月15万円・20万円・25万円もらえる人の平均年収はいくらなのかを解説します。また、年金額の決まり方や年金を増やす方法についても紹介します。

国民年金・厚生年金の金額はどう決まる?

日本の公的年金には、国民年金と厚生年金があります。国民年金は20歳から60歳までのすべての人が加入する年金。厚生年金は会社員や公務員が勤務先を通じて加入する年金です。

国民年金の金額は、国民年金保険料を支払った期間によって決まります。国民年金は、20歳から60歳までの40年間(480か月)にわたって国民年金保険料を納めることで、誰でも満額もらうことができます。国民年金の満額は毎年改定されており、2024年度は年81万6000円(67歳以下)となっています。

対する厚生年金の金額は、「平均年収÷12×0.005481×厚生年金の加入月数」で大まかに計算できるのですが、厳密には平均年収ではなく「標準報酬月額」をもとに計算します。

標準報酬月額は、厚生年金保険料などの社会保険料を算出するときの基準となる給与のこと。原則として、毎月4月〜6月の給与の平均額(報酬月額)を等級表に当てはめることで、標準報酬月額がわかります。

<厚生年金保険料額表>

日本年金機構のウェブサイトより

つまり、厚生年金の金額は「平均年収÷12」で該当する標準報酬月額を算定して、「標準報酬月額×0.005481×厚生年金の加入月数」で算出するというわけです。

平均年収が高いほど標準報酬月額が高いため、もらえる年金額も増えます。しかし、際限なく増えるわけではありません。

標準報酬月額は32段階に分かれています。もっとも高い32等級の標準報酬月額が65万円(=年780万円)で、報酬月額63.5万円(=年収762万円)以上の方は、すべて32等級になります。つまり、極端にいえば年収762万円でも年収1000万円でも支払う厚生年金保険料は同じで、厚生年金の金額も同じになります。

また、賞与がある場合は1回150万円上限、年3回まで(=合計450万円)の賞与から厚生年金保険料を納めます(年4回以上の賞与は標準報酬月額の対象となる報酬とみなされます)。

したがって、もらえる厚生年金の最高額の計算式は「(780万円+450万円)÷12×0.005481×厚生年金の加入月数」となります。

会社員や公務員は国民年金の「第2号被保険者」といって、毎月の給与から厚生年金保険料(国民年金保険料を含む)を支払っています。そのため、原則として65歳から国民年金と厚生年金両方から年金(老齢年金)をもらえます。

一方、自営業・フリーランス・専業主婦(夫)などは、厚生年金には加入していないので、65歳からもらえるのは国民年金のみとなります。

なお、国民年金からもらえる老齢年金を「老齢基礎年金」、厚生年金からもらえる老齢年金を「老齢厚生年金」といいます。

年金月15万円・20万円・25万円もらえる人の平均年収はいくら?

以上を踏まえた上で、年金月15万円・20万円・25万円もらえる人の平均年収を計算してみましょう。

年金を月15万円もらえる人の平均年収

年金を月15万円もらうということは、年額で180万円もらうということです。2024年度の場合、国民年金の満額は年81万6000円ですから、厚生年金で残りの98万4000円をもらえるようにする必要があります。

先ほどの計算式を変形させると、必要な標準報酬月額がわかります。

厚生年金の年額(98万4000円)=標準報酬月額×0.005481×480

標準報酬月額=98万4000円÷0.005481÷480

標準報酬月額=約37万4000円

ただし、上の表をみると、標準報酬月額に「37万4000円」はなく、23等級の「38万円」が適用となります。標準報酬月額が38万円になる報酬月額は37万円以上39万5000円未満です。これを年額換算すると、平均年収が444万円以上474万円未満の場合に年金が月15万円になることがわかります。

なお、自営業・フリーランスなどの場合、厚生年金がもらえないので、年金月15万円は達成できません。

年金を月20万円もらえる人の平均年収

年金を月20万円もらうということは、年額で240万円もらうということです。国民年金が満額もらえた場合、厚生年金で残りの158万4000円をもらえるようにする必要があります。上と同じように、標準報酬月額を求めてみましょう。

厚生年金の年額(158万4000円)=標準報酬月額×0.005481×480

標準報酬月額=158万4000円÷0.005481÷480

標準報酬月額=約60万2000円

標準報酬月額「60万2000円」はなく、31等級の62万円が適用となります。標準報酬月額が62万円になる報酬月額は60万5000円以上63万5000円未満です。これを年額換算すると、平均年収が726万円以上762万円未満の場合に年金が月20万円になることがわかります。

年金を月25万円もらえる人の平均年収

年金を月25万円もらうということは、年額で300万円もらうということです。国民年金が満額もらえた場合、厚生年金で残りの218万4000円をもらえるようにする必要があります。

厚生年金の年額(218万4000円)=標準報酬月額×0.005481×480

標準報酬月額=218万4000円÷0.005481÷480

標準報酬月額=約83万円

標準報酬月額の上限は32等級、65万円です。年収がいくら高くても83万円にはできません。標準報酬月額を65万円にするには、平均年収が762万円以上必要です。

厚生年金の加入年数が40年(480か月)で標準報酬月額が65万円の人の場合、厚生年金の金額は、65万円×0.005481×480か月=約171万円です。

したがって、年金額の不足分は218万4000円−171万円=47万4000円です。

この分を、賞与からの厚生年金保険料支払いでまかなうことを考えてみましょう。

厚生年金に40年(480か月)加入した人の場合、厚生年金の金額が47万4000円になる賞与の金額は、

標準賞与額÷12×0.005481×480か月=47万4000円

標準賞与額=47万4000円×12÷0.005481÷480か月

標準賞与額=約216万円

約216万円となります。

標準賞与額は、賞与にかかる保険料を計算するための金額です。標準報酬月額のように等級があるわけではなく、賞与の支給総額から1000円未満を切り捨てて計算します。

したがって、年間の賞与の合計が約216万円ならば、厚生年金が47万4000円になるというわけです。

年金を月25万円もらうためには、平均年収762万円以上かつ、賞与2回分または3回分の合計で216万円であることがわかります。

日本人の年金の平均受給額

年金月15万円・20万円・25万円もらえる人の平均年収をみて「15万円なら達成できそう」「25万円は厳しい」など、さまざまな感想をお持ちになったと思います。実際、日本人の年金の平均受給額はどうなっているのでしょうか。データで見てみましょう。

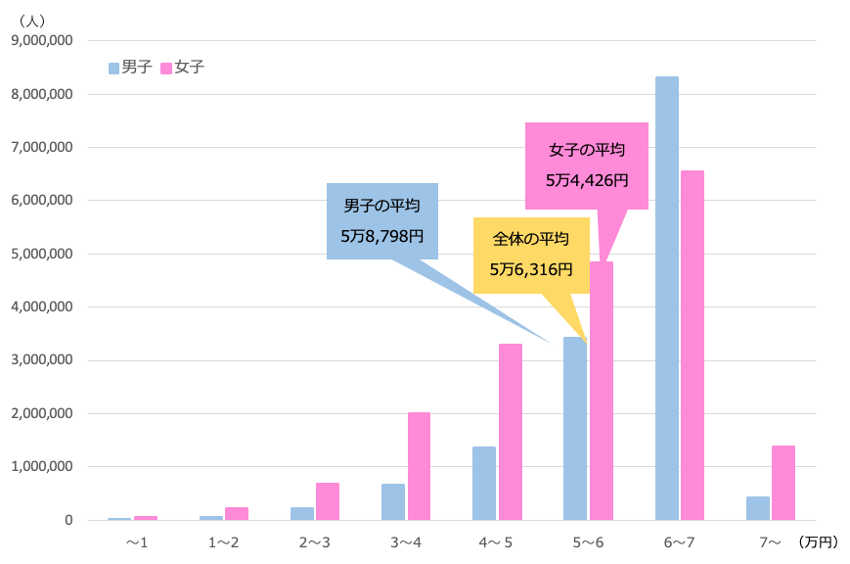

<国民年金>

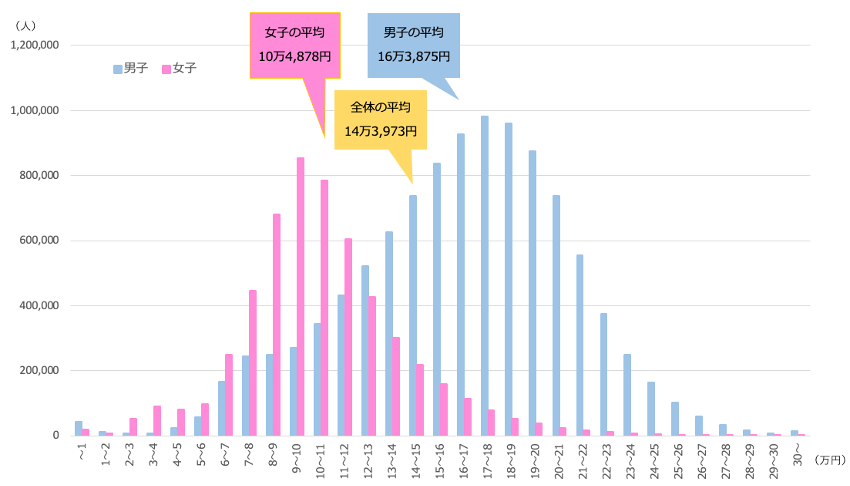

<厚生年金(国民年金を含む)>

厚生労働省「厚生年金保険・国民年金事業の概況」(2022年度)より(株)Money&You作成

国民年金の平均額は5万6316円、厚生年金(国民年金を含む)の平均額は14万3973円です。全体の平均では、厚生年金をもらっていても月15万円に届かない状況です。ましてや、20万円、25万円となると、もらえている人はかなり減ることがわかります。

年金を増やす方法はたくさんある

厚生年金は年収が多いほど増えるので、年金を増やすには年収を増やせばいいのですが、そう簡単に増えるものでもありません。そこでここでは、年収を増やす以外にできる「年金を増やす方法」を5つ紹介します。

年金を増やす方法1:国民年金保険料の未納をなくす

国民年金保険料を未納にすると、その期間の国民年金はもらえなくなります。たとえば、未納期間が1年間ある場合、年金額は2万円近く減ってしまいます。また、未納の期間は年金の受給資格期間(加入期間10年以上)にも含まれません。未納が多いと、最悪の場合年金をもらえないこともありえるのです。

未納であっても2年以内であれば保険料を支払えるので、きちんと支払うこと、どうしても支払いが苦しい場合は免除や猶予の申請を行うことが大切です。

また、国民年金に加入する20歳時点で学生だった方は「学生納付特例」を利用していることも多いでしょう。学生納付特例の期間の国民健康保険料は納付が「猶予」されます。「免除」されるわけではないので、後から納付しないと未納になってしまいます。学生納付特例を受けている場合、10年以内であれば保険料を納付(追納)できますので、忘れずに納付しましょう。

年金を増やす方法2:国民年金保険料の免除や猶予をなくす

国民年金保険料を支払うのが難しい場合には、保険料の免除・猶予の申請を行うことで、保険料の一部(全部)が免除されたり、保険料の支払いが猶予されたりします。

免除・猶予を受けた分は、10年以内であれば保険料を追納できます。期間内に過去の分を納付すれば、将来の国民年金を満額にすることが可能です。

年金を増やす方法3:国民年金に任意加入する

過去10年(または2年)より前の国民年金保険料が未納になっている場合、国民年金に任意加入することができます。任意加入は、自分で国民年金保険料を支払うことで、国民年金の加入期間を増やすことができる制度です。60歳から65歳までの5年間は任意加入が可能です。

年金を増やす方法4:付加年金を利用する

付加年金は、毎月納める国民年金保険料に「付加保険料」を上乗せすることで、将来もらえる年金額を増やせる制度。月額400円の付加保険料を支払うと「200円×付加保険料納付月数」の分だけ年金額が増えます。付加保険料は全額が所得控除の対象になるため、所得税や住民税を安くすることができます。

付加年金は、国民年金と同じく生涯もらうことができますので、2年以上付加年金をもらえば元を取ることが可能。3年目からは長くもらうほどお得です。ただし、付加年金に加入できるのは自営業・フリーランスといった国民年金の第1号被保険者と国民年金の任意加入者。会社員や公務員は加入できません。

年金を増やす方法5:長く働く

厚生年金は平均年収が高いほど、加入期間が長いほど年金額が増えることを紹介しました。今は希望すれば65歳まで働ける時代ですし、今後70歳まで働く環境も徐々に整ってくるでしょう。国民年金は原則60歳までですが、厚生年金には70歳まで加入できますので、長く働くことで厚生年金の金額を増やすことができます。

年金を増やす方法6:年金の繰り下げ受給をする

年金の繰り下げ受給とは、原則65歳からもらえる年金の受給開始時期を遅らせること。これにより、将来もらえる年金額を増やすことができます。

繰り下げ受給では、65歳から1か月遅らせるごとに年金額が0.7%ずつ増えます。最大で75歳まで繰り下げることで年金額が84%増やせます。

繰り下げている間には年金がもらえないので、その間の生活費が必要にはなりますが、年金額を増やすには効果的です。

年金を増やす方法7:iDeCoやNISAを活用する

年金の制度は、今後変更になる可能性もあります。将来もらえる金額が減るという事態に備えて、iDeCoやNISAを利用して自分年金を用意しましょう。

iDeCoは自分で出した掛金を自分で運用して60歳以降にもらう制度。掛金が全額所得控除になるため毎年の所得税・住民税が少なくできるうえ、運用で得られた利益は非課税にできるので、堅実に老後資金を用意できます。

また、NISAは投資で得られた利益にかかる税金が無期限で非課税にできる制度。2024年からは制度が拡充し、投資できる金額が増えるなど使い勝手が向上しています。ネット証券などでは100円からスタートできる手軽さもあって人気です。

年金月15万円・20万円・25万円もらえる人の平均年収の目安を紹介してきました。今の年収では年金をたくさんもらうのは難しい…と思われた方もいるかもしれません。しかし、今回紹介したように、年金を増やす方法があるのも事実です。うまく活用しながら、老後資金を準備しましょう。

頼藤 太希(よりふじ・たいき) (株)Money&You代表取締役/マネーコンサルタント

中央大学商学部客員講師。早稲田大学オープンカレッジ講師。慶應義塾大学経済学部卒業後、外資系生命保険会社にて資産運用リスク管理業務に従事。2015年に現会社を創業し現職へ。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」、書籍、講演などを通じて鮮度の高いお金の情報を日々発信している。『マンガと図解 はじめての資産運用 新NISA対応改訂版』(宝島社)、『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など著書累計150万部超。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。日本アクチュアリー会研究会員。twitter→@yorifujitaiki